大家好,又见面了,我是你们的朋友全栈君。如果您正在找激活码,请点击查看最新教程,关注关注公众号 “全栈程序员社区” 获取激活教程,可能之前旧版本教程已经失效.最新Idea2022.1教程亲测有效,一键激活。

Jetbrains全家桶1年46,售后保障稳定

read data

library(quantmod) # 加载包

getSymbols('^HSI', from='1989-12-01',to='2013-11-30') # 从Yahoo网站下载恒生指数日价格数据

dim(HSI) # 数据规模

names(HSI) # 数据变量名称

chartSeries(HSI,theme='white') # 画出价格与交易的时序图

HSI <-read.table('HSI.txt') # 或者从硬盘中读取恒生指数日价格数据

HSI <-as.xts(HSI) # 将数据格式转化为xts格式

compute return series

ptd.HSI <-HSI$HSI.Adjusted # 提取日收盘价信息

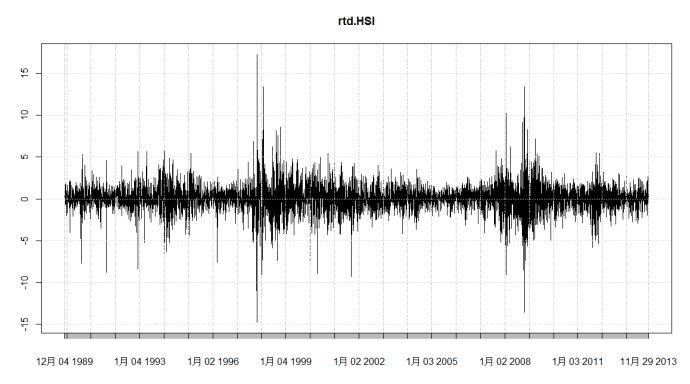

rtd.HSI <-diff(log(ptd.HSI))*100 # 计算日对数收益

rtd.HSI <-rtd.HSI[-1,] # 删除一期缺失值

plot(rtd.HSI) # 画出日收益序列的时序图

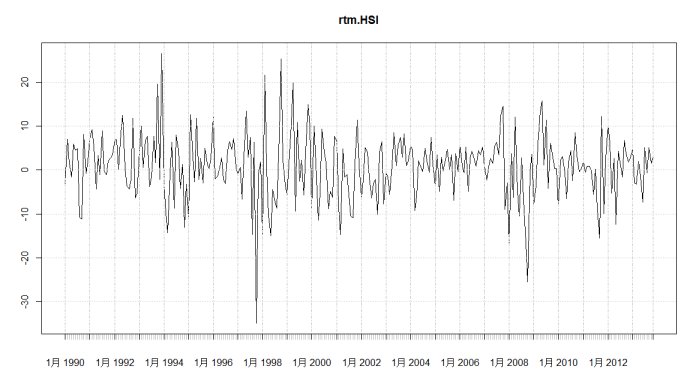

ptm.HSI <-to.monthly(HSI)$HSI.Adjusted # 提取月收盘价信息

rtm.HSI <-diff(log(ptm.HSI))*100 # 计算月对数收益

rtm.HSI <-rtm.HSI[-1,] # 删除一期缺失值

plot(rtm.HSI) # 画出月收益序列的时序图

detach(package:quantmod)

ARCH效应检验

# rtm.HSI <- as.numeric(rtm.HSI)

ind.outsample <- sub(' ','',substr(index(rtm.HSI), 4, 8)) %in%'2013' #设置样本外下标:2013年为样本外

ind.insample <-!ind.outsample # 设置样本内下标:其余为样本内

rtm.insample <- rtm.HSI[ind.insample]

rtm.outsample <- rtm.HSI[ind.outsample]

Box.test(rtm.insample, lag=12,type='Ljung-Box') # 月收益序列不存在自相关

Box.test(rtm.insample^2, lag=12,type='Ljung-Box') # 平方月收益序列存在自相关

FinTS::ArchTest(x=rtm.insample,lags=12) # 存在显著的ARCH效应

模型定阶

epst <- rtm.insample -mean(rtm.insample) # 均值调整对数收益

par(mfrow=c(1,2))

acf(as.numeric(epst)^2, lag.max=20, main='平方序列')

pacf(as.numeric(epst)^2, lag.max=20,main='平方序列')

建立GARCH类模型

library(fGarch)

GARCH.model_1 <- garchFit(~garch(1,1), data=rtm.insample,trace=FALSE) # GARCH(1,1)-N模型

GARCH.model_2 <- garchFit(~garch(2,1), data=rtm.insample,trace=FALSE) # GARCH(1,2)-N模型

GARCH.model_3 <- garchFit(~garch(1,1), data=rtm.insample,cond.dist='std', trace=FALSE) #GARCH(1,1)-t模型

GARCH.model_4 <- garchFit(~garch(1,1), data=rtm.insample,cond.dist='sstd', trace=FALSE) #GARCH(1,1)-st模型

GARCH.model_5 <- garchFit(~garch(1,1), data=rtm.insample,cond.dist='ged', trace=FALSE) #GARCH(1,1)-GED模型

GARCH.model_6 <- garchFit(~garch(1,1), data=rtm.insample,cond.dist='sged', trace=FALSE) #GARCH(1,1)-SGED模型

summary(GARCH.model_1)

summary(GARCH.model_3)

plot(GARCH.model_1)提取GARCH类模型信息

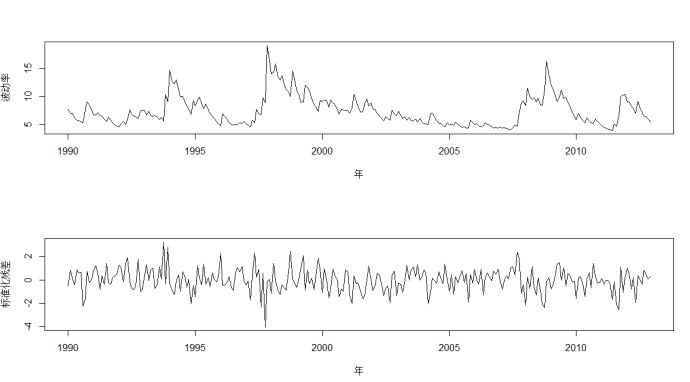

vol_1 <-fBasics::volatility(GARCH.model_1) # 提取GARCH(1,1)-N模型得到的波动率估计

sres_1 <- residuals(GARCH.model_1,standardize=TRUE) # 提取GARCH(1,1)-N模型得到的标准化残差

vol_1.ts <- ts(vol_1, frequency=12, start=c(1990, 1))

sres_1.ts <- ts(sres_1, frequency=12, start=c(1990, 1))

par(mfcol=c(2,1))

plot(vol_1.ts, xlab='年', ylab='波动率')

plot(sres_1.ts, xlab='年', ylab='标准化残差')

模型检验

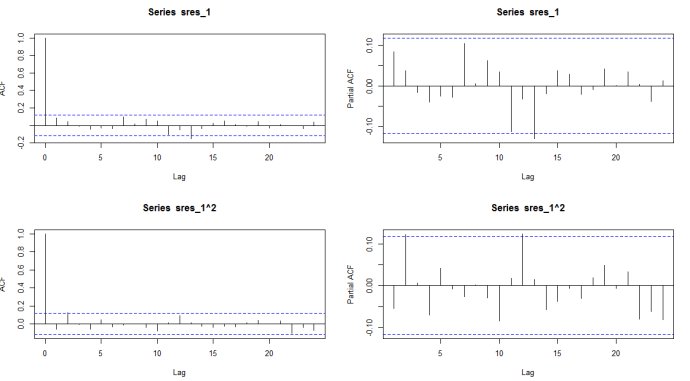

par(mfrow=c(2,2))

acf(sres_1, lag=24)

pacf(sres_1, lag=24)

acf(sres_1^2, lag=24)

pacf(sres_1^2, lag=24)

par(mfrow=c(1,1))

qqnorm(sres_1)

qqline(sres_1)

模型预测

pred.model_1 <- predict(GARCH.model_1, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

pred.model_2 <- predict(GARCH.model_2, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

pred.model_3 <- predict(GARCH.model_3, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

pred.model_4 <- predict(GARCH.model_4, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

pred.model_5 <- predict(GARCH.model_5, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

pred.model_6 <- predict(GARCH.model_6, n.ahead = 11, trace =FALSE, mse = 'cond', plot=FALSE)

predVol_1 <-pred.model_1$standardDeviation

predVol_2 <- pred.model_2$standardDeviation

predVol_3 <- pred.model_3$standardDeviation

predVol_4 <- pred.model_4$standardDeviation

predVol_5 <- pred.model_5$standardDeviation

predVol_6 <- pred.model_6$standardDeviation

et <- abs(rtm.outsample - mean(rtm.outsample))

rtd.HSI.2013 <- rtd.HSI['2013']

rv <- sqrt(aggregate(rtd.HSI.2013^2,by=substr(index(rtd.HSI.2013), 1, 7), sum))

predVol <-round(rbind(predVol_1,predVol_2,predVol_3,predVol_4,predVol_5,predVol_6,

as.numeric(et), as.numeric(rv)), digits=3)

colnames(predVol) <- 1:11

rownames(predVol) <-c('GARCH(1,1)-N模型','GARCH(1,2)-N模型','GARCH(1,1)-t模型','GARCH(1,1)-st模型','GARCH(1,1)-GED模型','GARCH(1,1)-SGED模型','残差绝对值', '已实现波动')

print(predVol)

1 2 3 4 5 6 7 8 9 10 11

GARCH(1,1)-N模型 5.037 5.286 5.513 5.722 5.915 6.094 6.260 6.415 6.560 6.696 6.824

GARCH(1,2)-N模型 4.760 4.747 5.136 5.404 5.661 5.891 6.102 6.296 6.473 6.638 6.789

GARCH(1,1)-t模型 5.347 5.532 5.703 5.864 6.014 6.154 6.286 6.410 6.527 6.638 6.742

GARCH(1,1)-st模型 5.386 5.560 5.722 5.873 6.014 6.146 6.270 6.386 6.495 6.598 6.695

GARCH(1,1)-GED模型 5.168 5.374 5.565 5.741 5.906 6.059 6.203 6.338 6.464 6.583 6.695

GARCH(1,1)-SGED模型 5.229 5.423 5.601 5.767 5.920 6.063 6.197 6.322 6.439 6.548 6.651

残差绝对值 4.147 3.513 3.659 1.464 2.007 7.838 4.584 1.177 4.584 1.026 2.388

已实现波动 3.543 4.114 3.929 4.778 4.374 6.013 5.397 4.634 4.070 3.745 4.395模型选择

cor(t(predVol))

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/215556.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...