大家好,又见面了,我是你们的朋友全栈君。如果您正在找激活码,请点击查看最新教程,关注关注公众号 “全栈程序员社区” 获取激活教程,可能之前旧版本教程已经失效.最新Idea2022.1教程亲测有效,一键激活。

Jetbrains全系列IDE稳定放心使用

XGBOOST + LR (XGBOOST grid search)

先留个广告,最近做一个数据挖掘的比赛,主要用的就是 xgboost,等比赛完后年前好好整理代码开源,到时候代码会比下面整份完整。

XGBOOST + LR 是 CTR 常用的一种方式。下面是实现 XGBOOST + LR 的代码,具体的原理不做细说。有了下面的代码框架,你可以对 xgboost 进行参数优化搜索,同时可以利用 xgboost 把数值型特征转为 one-hot 特征给 LR 进行训练。

在 xgboost 直接调用 sklearn 的 grid search 函数时,没有办法使用 early stop。使用 early stop 很有帮助,一方面能够避免过拟合,另一方面能够节省不少时间,所以可以直接写个函数替代 grid search。下面代码中实现是逐个参数搜寻,逐个找到最优参数,实际上没有 grid search, 但是效果一般不会太差,而且省下很多时间。后面的代码将按照下面的4个部分进行展开。

- 1.分开数值特征与类别特征

- 2.自定义 xgb_grid_search 函数

- 3.利用最优的 xgb 模型把数值特征转为类别特征

- 4.将新特征和原始的类别特征一块训练 LR 模型进行最后的预测

最重要的有几个点:

– 怎样自定义 xgboost 的 grid_search_cv 函数,使得能够使用 early_stop

– 怎样根据训练好的 xgboost 模型,把数值特征转为 one-hot 特征(就是得到叶子结点的 one-hot 编码)

# -*- coding:utf-8 -*-

from __future__ import print_function

from __future__ import division

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import GridSearchCV

import xgboost as xgb

from xgboost.sklearn import XGBClassifier

from sklearn.ensemble import GradientBoostingClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split, cross_val_score

from sklearn.datasets import load_svmlight_file

from sklearn.preprocessing import OneHotEncoder

import sys

sys.path.append('../..')

import time

import my_utils1.导入数据

我的数据格式是 libsvm 格式的,如果其他格式的数据需要自己修改一下就行了。

# 特征名

column_names = ['0', '1', '2', '3', '4',

'5', '6', '7','8', '9',

'10', '11', '12', '13',

'14', '15', '16', '17',

]

data = load_svmlight_file('your_libsvm_data')

features = data[0].toarray()

labels = data[1]

print('features.shape=%s' % str(features.shape))

print('labels.shape=%s' % str(labels.shape))features.shape=(73600, 18)

labels.shape=(73600,)

分开类别特征和数值特征

首先把数值特征和类别特征分开,我只把数值特征输入 xgboost 中进行训练,当然也可以把类别特征一块输进去训练。

df_data = pd.DataFrame(features, columns=column_names)

# 类别特征

col_no_id = ['0','1', '2', '3',

'4', '5', '6', '7',

'8', '9', '10', '11', '12']

col_is_id = list(set.difference(set(column_names), set(col_no_id)))

features_no_id = df_data.loc[:, col_no_id].values

features_is_id = list()

for col in col_is_id:

features_is_id.append(pd.get_dummies(df_data[col].values).values)

features_is_id = np.hstack(features_is_id)

print('features_no_id.shape=%s' % str(features_no_id.shape))

print('features_is_id.shape=%s' % str(features_is_id.shape))

features = np.hstack([features_no_id, features_is_id])

n_no_id = len(col_no_id)

X_train, X_test, y_train, y_test = train_test_split(features, labels, test_size=0.2, random_state=3)

# 取数值型特征构建训练集

dtrain = xgb.DMatrix(X_train[:, :n_no_id], y_train, feature_names=col_no_id)

dtest = xgb.DMatrix(X_test[:, :n_no_id], y_test, feature_names=col_no_id)features_no_id.shape=(73600, 13)

features_is_id.shape=(73600, 21)

2. 自定义xgboost 参数搜索函数

def model_fit(params, dtrain, max_round=300, cv_folds=5, n_stop_round=50):

"""对一组参数进行交叉验证,并返回最优迭代次数和最优的结果。 Args: params: dict, xgb 模型参数。 见 xgb_grid_search_cv 函数 Returns: n_round: 最优迭代次数 mean_auc: 最优的结果 """

cv_result = xgb.cv(params, dtrain, max_round, nfold=cv_folds,

metrics='auc', early_stopping_rounds=n_stop_round, show_stdv=False)

n_round = cv_result.shape[0] # 最优模型,最优迭代次数

mean_auc = cv_result['test-auc-mean'].values[-1] # 最好的 AUC

return n_round, mean_auc

def xgb_grid_search_cv(params, key, search_params, dtrain, max_round=300, cv_folds=5, n_stop_round=50, return_best_model=True, verbose=True):

"""自定义 grid_search_cv for xgboost 函数。 Args: params: dict, xgb 模型参数。 key: 待搜寻的参数。 search_params:list, 待搜寻的参数list。 dtrain: 训练数据 max_round: 最多迭代次数 cv_folds: 交叉验证的折数 early_stopping_rounds: 迭代多少次没有提高则停止。 return_best_model: if True, 在整个训练集上使用最优的参数训练模型。 verbose:if True, 打印训练过程。 Returns: cv_results: dict,所有参数组交叉验证的结果。 - mean_aucs: 每组参数对应的结果。 - n_rounds: 每组参数最优迭代轮数。 - list_params: 搜寻的每一组参数。 - best_mean_auc: 最优的结果。 - best_round: 最优迭代轮数。 - best_params: 最优的一组参数。 best_model: XGBoostClassifer() """

import time

mean_aucs = list()

n_rounds = list()

list_params = list()

print('Searching parameters: %s %s' % (key, str(values)))

tic = time.time()

for search_param in search_params:

params[key] = search_param

list_params.append(params.copy())

n_round, mean_auc = model_fit(params, dtrain, max_round, cv_folds, n_stop_round)

if verbose:

print('%s=%s: n_round=%d, mean_auc=%g. Time cost %gs' % (key, str(search_param), n_round, mean_auc, time.time() - tic))

mean_aucs.append(mean_auc)

n_rounds.append(n_round)

best_mean_auc = max(mean_aucs)

best_index = mean_aucs.index(best_mean_auc) # 最优的一组

best_round = n_rounds[best_index]

best_params = list_params[best_index]

cv_result = {

'mean_aucs': mean_aucs, 'n_rounds': n_rounds, 'list_params': list_params,

'best_mean_auc': best_mean_auc, 'best_round': best_round, 'best_params': best_params}

if return_best_model:

best_model = xgb.train(best_params, dtrain, num_boost_round=best_round)

else:

best_model = None

if verbose:

print('best_mean_auc = %g' % best_mean_auc)

print('best_round = %d' % best_round)

print('best_params = %s' % str(best_params))

return cv_result, best_model首先提供一组比较正常的参数,每次固定其他参数,只对一个参数进行搜索,在得到这个参数的最优值以后,以同样的方式来调整下一个参数。当然,有了上面的函数,你可以很容易地改成和 grid search 一样的方式进行参数搜索。

params = {

'booster': 'gbtree',

'objective': 'binary:logistic',

'learning_rate': 0.1,

'subsample': 0.8,

'colsample_bytree': 0.8,

'eta': 0.1,

'max_depth': 5,

'min_child_weight': 1,

'gamma': 0.0,

'silent': 1,

'seed': 0,

'eval_metric': 'auc',

'njob':8

}

key = 'learning_rate'

values = [0.05, 0.1]

cv_result, best_model = xgb_grid_search_cv(params, key, values, dtrain)

print('%s: %s' % (key, str(values)))

print('n_round = %s' % str(cv_result['n_rounds']))

print('mean_aucs = %s' % str(cv_result['mean_aucs']))Searching parameters: learning_rate [0.05, 0.1]

learning_rate=0.05: n_round=52, mean_auc=0.534587. Time cost 78.1885s

learning_rate=0.1: n_round=43, mean_auc=0.539724. Time cost 161.781s

best_mean_auc = 0.539724

best_round = 43

best_params = {'colsample_bytree': 0.8, 'silent': 1, 'eval_metric': 'auc', 'eta': 0.1, 'learning_rate': 0.1, 'njob': 8, 'min_child_weight': 1, 'subsample': 0.8, 'seed': 0, 'objective': 'binary:logistic', 'max_depth': 5, 'gamma': 0.0, 'booster': 'gbtree'}

learning_rate: [0.05, 0.1]

n_round = [52, 43]

mean_aucs = [0.53458660000000002, 0.53972360000000008]

在上一个参数最优的基础上,寻找其他参数的最优值.虽然这样并没有完全进行 grid search,但是一般来说,结果不会太差,更重要的是节省时间。

params = cv_result['best_params']

key = 'max_depth'

values = [3, 4, 5]

cv_result, best_model = xgb_grid_search_cv(params, key, values, dtrain)

print('%s: %s' % (key, str(values)))

print('n_round = %s' % str(cv_result['n_rounds']))

print('mean_aucs = %s' % str(cv_result['mean_aucs']))Searching parameters: max_depth [3, 4, 5]

max_depth=3: n_round=42, mean_auc=0.537475. Time cost 68.5076s

max_depth=4: n_round=43, mean_auc=0.537731. Time cost 159.202s

max_depth=5: n_round=43, mean_auc=0.539724. Time cost 242.507s

best_mean_auc = 0.539724

best_round = 43

best_params = {'colsample_bytree': 0.8, 'silent': 1, 'eval_metric': 'auc', 'learning_rate': 0.1, 'njob': 8, 'min_child_weight': 1, 'subsample': 0.8, 'eta': 0.1, 'objective': 'binary:logistic', 'seed': 0, 'max_depth': 5, 'gamma': 0.0, 'booster': 'gbtree'}

max_depth: [3, 4, 5]

n_round = [42, 43, 43]

mean_aucs = [0.53747460000000002, 0.53773139999999997, 0.53972360000000008]

# 使用 xgb_model.predict() 返回每个样本分为 正类 1 的概率

y_pred_prob = best_model.predict(dtest)

print(X_test.shape, y_pred_prob.shape)

print(y_pred_prob[0])

# 设置 pred_leaf=True, 返回每个样本在每棵树上的叶子的 ID

y_pred_prob = best_model.predict(dtest, pred_leaf=True)

print(X_test.shape, y_pred_prob.shape)

print(y_pred_prob[0])(14720, 34) (14720,)

0.0124127

(14720, 34) (14720, 43)

[ 0 0 0 0 0 0 0 0 0 0 0 1 1 3 3 3 3 7 7 3 3 8 1 7 3

1 19 7 15 23 31 37 37 27 19 15 29 25 25 23 31 28 25]

3. 将所有的数值特征转为 one-hot 类型,和原始的类别型特征进行拼接

# 编码成 one-hot 类型的数据

grd_enc = OneHotEncoder()

# LR 分类器

grd_lm = LogisticRegression()

# 每棵树的叶子编码

dall = xgb.DMatrix(features[:, :n_no_id], feature_names=col_no_id)

all_leafs = best_model.predict(dall, pred_leaf=True)

train_leafs = best_model.predict(dtrain, pred_leaf=True)

test_leafs = best_model.predict(dtest, pred_leaf=True)

# 使用所有特征确定编码规则

grd_enc.fit(all_leafs)

# one-hot 编码

oh_train = grd_enc.transform(train_leafs).toarray()

oh_test = grd_enc.transform(test_leafs).toarray()# 所有特征

X_train_oh = np.hstack([oh_train, X_train[:, n_no_id:]])

X_test_oh = np.hstack([oh_test, X_test[:, n_no_id:]])

print('X_train_oh.shape=%s' % str(X_train_oh.shape))

print('X_test_oh.shape=%s' % str(X_test_oh.shape))X_train_oh.shape=(58880, 492)

X_test_oh.shape=(14720, 492)

使用 LR 进行训练

# 使用 LR 进行训练

C_params = np.linspace(0.001, 0.05, 10) # 线性划分参数,0.001--5 ,划分20等分 # 0.015 最好

LR_aucs = [] # 存储cv值

print(C_params)

tic = time.time()

for C_param in C_params:

model = LogisticRegression(C = C_param, penalty='l2', max_iter=300)

scores = cross_val_score(model, X_train_oh, y_train, cv=5, scoring='roc_auc')

LR_aucs.append(scores.mean())

print('C=%g, mean_auc = %g. Time passed %gs' % (C_param, scores.mean(), time.time() - tic))

print("mean_aucs,", LR_aucs)

print("参数,", params)

best_index = LR_aucs.index(max(LR_aucs))

print("最好的参数:", C_params[best_index])

print("best_auc = %g" % max(LR_aucs))

# 使用最好的参数训练最后的模型

LR = LogisticRegression(C=C_params[best_index], penalty='l2', max_iter=100)

LR.fit(X_train_oh, y_train)[ 0.001 0.00644444 0.01188889 0.01733333 0.02277778 0.02822222

0.03366667 0.03911111 0.04455556 0.05 ]

C=0.001, mean_auc = 0.553148. Time passed 2.44328s

C=0.00644444, mean_auc = 0.602253. Time passed 5.5303s

C=0.0118889, mean_auc = 0.612432. Time passed 9.12239s

C=0.0173333, mean_auc = 0.617869. Time passed 12.936s

C=0.0227778, mean_auc = 0.62137. Time passed 16.7762s

C=0.0282222, mean_auc = 0.62381. Time passed 20.8325s

C=0.0336667, mean_auc = 0.626271. Time passed 24.9229s

C=0.0391111, mean_auc = 0.627935. Time passed 29.262s

C=0.0445556, mean_auc = 0.629926. Time passed 33.1962s

C=0.05, mean_auc = 0.631066. Time passed 36.6805s

mean_aucs, [0.55314761462526785, 0.60225338755439206, 0.61243187424031753, 0.61786885529608182, 0.62137038918338783, 0.62381028779844427, 0.62627065614627997, 0.62793456864639041, 0.62992609163644286, 0.63106630566612487]

参数, {'colsample_bytree': 0.8, 'silent': 1, 'eval_metric': 'auc', 'eta': 0.1, 'learning_rate': 0.1, 'njob': 8, 'min_child_weight': 1, 'subsample': 0.8, 'seed': 0, 'objective': 'binary:logistic', 'max_depth': 5, 'gamma': 0.0, 'booster': 'gbtree'}

最好的参数: 0.05

best_auc = 0.631066

LogisticRegression(C=0.050000000000000003, class_weight=None, dual=False,

fit_intercept=True, intercept_scaling=1, max_iter=100,

multi_class='ovr', n_jobs=1, penalty='l2', random_state=None,

solver='liblinear', tol=0.0001, verbose=0, warm_start=False)

最后进行预测

下面 的 my_utils.get_auc() 函数请在我的另一篇博客中找到:二分类结果分析工具函数

# 预测

y_pred_prob = LR.predict_proba(X_test_oh)[:, 1]

print(y_pred_prob[:10])

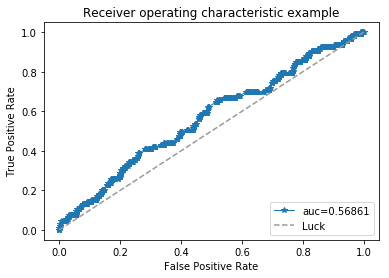

# 绘制 ROC 曲线,计算 AUC

roc_auc, fpr, tpr, thresholds = my_utils.get_auc(y_test, y_pred_prob, plot_ROC=True)[ 0.00334971 0.00522246 0.00536675 0.00698756 0.00590602 0.0045314

0.00749942 0.00565166 0.0058966 0.00505731]

利用 GBDT+LR 融合的方案有很多好处,利用 GDBT 主要是发掘有区分度的 特征和特征组合:

– LR 模型无法实现特征组合,但是模型中特征组合很关键,依靠人工经验非常耗时而且不一定能有好的效果。利用 GBDT 可以自动发现有效的特征、特征组合。GBDT 每次迭代都是在减少残差的梯度方向上面新建一棵决策树,GBDT 的每个叶子结点对应一个路径,也就是一种组合方式。

– 由于树的每条路径都是最小化均方误差等方法算出来的,得到的路径(特征组合)具有区分度不亚于人工经验

参考:

– 【总结】CTR预估中GBDT与LR融合方案

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/182462.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...