大家好,又见面了,我是你们的朋友全栈君。如果您正在找激活码,请点击查看最新教程,关注关注公众号 “全栈程序员社区” 获取激活教程,可能之前旧版本教程已经失效.最新Idea2022.1教程亲测有效,一键激活。

Jetbrains全系列IDE使用 1年只要46元 售后保障 童叟无欺

最近项目中涉及基于Gradient Boosting Regression 算法拟合时间序列曲线的内容,利用python机器学习包 scikit-learn 中的GradientBoostingRegressor完成

因此就学习了下Gradient Boosting算法,在这里分享下我的理解

Boosting 算法简介

Boosting算法,我理解的就是两个思想:

1)“三个臭皮匠顶个诸葛亮”,一堆弱分类器的组合就可以成为一个强分类器;

2)“知错能改,善莫大焉”,不断地在错误中学习,迭代来降低犯错概率

当然,要理解好Boosting的思想,首先还是从弱学习算法和强学习算法来引入:

1)强学习算法:存在一个多项式时间的学习算法以识别一组概念,且识别的正确率很高;

2)弱学习算法:识别一组概念的正确率仅比随机猜测略好;

Kearns & Valiant证明了弱学习算法与强学习算法的等价问题,如果两者等价,只需找到一个比随机猜测略好的学习算法,就可以将其提升为强学习算法。

那么是怎么实现“知错就改”的呢?

Boosting算法,通过一系列的迭代来优化分类结果,每迭代一次引入一个弱分类器,来克服现在已经存在的弱分类器组合的shortcomings

在Adaboost算法中,这个shortcomings的表征就是权值高的样本点

而在Gradient Boosting算法中,这个shortcomings的表征就是梯度

无论是Adaboost还是Gradient Boosting,都是通过这个shortcomings来告诉学习器怎么去提升模型,也就是“Boosting”这个名字的由来吧

Adaboost算法

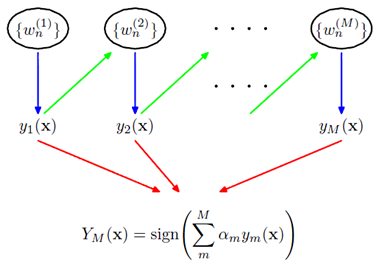

Adaboost是由Freund 和 Schapire在1997年提出的,在整个训练集上维护一个分布权值向量W,用赋予权重的训练集通过弱分类算法产生分类假设(基学习器)y(x),然后计算错误率,用得到的错误率去更新分布权值向量w,对错误分类的样本分配更大的权值,正确分类的样本赋予更小的权值。每次更新后用相同的弱分类算法产生新的分类假设,这些分类假设的序列构成多分类器。对这些多分类器用加权的方法进行联合,最后得到决策结果。

其结构如下图所示:

前一个学习器改变权重w,然后再经过下一个学习器,最终所有的学习器共同组成最后的学习器。

如果一个样本在前一个学习器中被误分,那么它所对应的权重会被加重,相应地,被正确分类的样本的权重会降低。

这里主要涉及到两个权重的计算问题:

1)样本的权值

1> 没有先验知识的情况下,初始的分布应为等概分布,样本数目为n,权值为1/n

2> 每一次的迭代更新权值,提高分错样本的权重

2)弱学习器的权值

1> 最后的强学习器是通过多个基学习器通过权值组合得到的。

2> 通过权值体现不同基学习器的影响,正确率高的基学习器权重高。实际上是分类误差的一个函数

Gradient Boosting

和Adaboost不同,Gradient Boosting 在迭代的时候选择梯度下降的方向来保证最后的结果最好。

损失函数用来描述模型的“靠谱”程度,假设模型没有过拟合,损失函数越大,模型的错误率越高

如果我们的模型能够让损失函数持续的下降,则说明我们的模型在不停的改进,而最好的方式就是让损失函数在其梯度方向上下降。

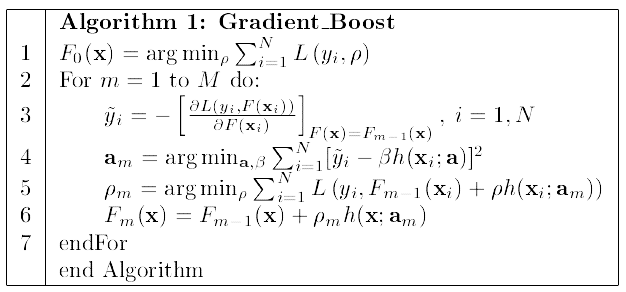

下面这个流程图是Gradient Boosting的经典图了,数学推导并不复杂,只要理解了Boosting的思想,不难看懂

这里是直接对模型的函数进行更新,利用了参数可加性推广到函数空间。

训练F0-Fm一共m个基学习器,沿着梯度下降的方向不断更新ρm和am

GradientBoostingRegressor实现

python中的scikit-learn包提供了很方便的GradientBoostingRegressor和GBDT的函数接口,可以很方便的调用函数就可以完成模型的训练和预测

GradientBoostingRegressor函数的参数如下:

class sklearn.ensemble.GradientBoostingRegressor(loss='ls', learning_rate=0.1, n_estimators=100, subsample=1.0, min_samples_split=2, min_samples_leaf=1, min_weight_fraction_leaf=0.0, max_depth=3, init=None, random_state=None, max_features=None, alpha=0.9, verbose=0, max_leaf_nodes=None, warm_start=False, presort='auto')[source]¶

loss: 选择损失函数,默认值为ls(least squres)

learning_rate: 学习率,模型是0.1

n_estimators: 弱学习器的数目,默认值100

max_depth: 每一个学习器的最大深度,限制回归树的节点数目,默认为3

min_samples_split: 可以划分为内部节点的最小样本数,默认为2

min_samples_leaf: 叶节点所需的最小样本数,默认为1

……

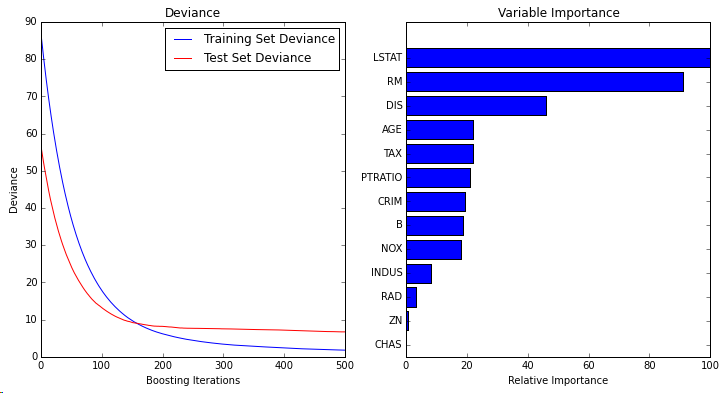

可以参考 http://scikit-learn.org/stable/modules/generated/sklearn.ensemble.GradientBoostingRegressor.html官方文档里带了一个很好的例子,以500个弱学习器,最小平方误差的梯度提升模型,做波士顿房价预测,代码和结果如下:

1 import numpy as np 2 import matplotlib.pyplot as plt 3 4 from sklearn import ensemble 5 from sklearn import datasets 6 from sklearn.utils import shuffle 7 from sklearn.metrics import mean_squared_error 8 9 ############################################################################### 10 # Load data 11 boston = datasets.load_boston() 12 X, y = shuffle(boston.data, boston.target, random_state=13) 13 X = X.astype(np.float32) 14 offset = int(X.shape[0] * 0.9) 15 X_train, y_train = X[:offset], y[:offset] 16 X_test, y_test = X[offset:], y[offset:] 17 18 ############################################################################### 19 # Fit regression model 20 params = {'n_estimators': 500, 'max_depth': 4, 'min_samples_split': 1, 21 'learning_rate': 0.01, 'loss': 'ls'} 22 clf = ensemble.GradientBoostingRegressor(**params) 23 24 clf.fit(X_train, y_train) 25 mse = mean_squared_error(y_test, clf.predict(X_test)) 26 print("MSE: %.4f" % mse) 27 28 ############################################################################### 29 # Plot training deviance 30 31 # compute test set deviance 32 test_score = np.zeros((params['n_estimators'],), dtype=np.float64) 33 34 for i, y_pred in enumerate(clf.staged_predict(X_test)): 35 test_score[i] = clf.loss_(y_test, y_pred) 36 37 plt.figure(figsize=(12, 6)) 38 plt.subplot(1, 2, 1) 39 plt.title('Deviance') 40 plt.plot(np.arange(params['n_estimators']) + 1, clf.train_score_, 'b-', 41 label='Training Set Deviance') 42 plt.plot(np.arange(params['n_estimators']) + 1, test_score, 'r-', 43 label='Test Set Deviance') 44 plt.legend(loc='upper right') 45 plt.xlabel('Boosting Iterations') 46 plt.ylabel('Deviance') 47 48 ############################################################################### 49 # Plot feature importance 50 feature_importance = clf.feature_importances_ 51 # make importances relative to max importance 52 feature_importance = 100.0 * (feature_importance / feature_importance.max()) 53 sorted_idx = np.argsort(feature_importance) 54 pos = np.arange(sorted_idx.shape[0]) + .5 55 plt.subplot(1, 2, 2) 56 plt.barh(pos, feature_importance[sorted_idx], align='center') 57 plt.yticks(pos, boston.feature_names[sorted_idx]) 58 plt.xlabel('Relative Importance') 59 plt.title('Variable Importance') 60 plt.show()

可以发现,如果要用Gradient Boosting 算法的话,在sklearn包里调用还是非常方便的,几行代码即可完成,大部分的工作应该是在特征提取上。

感觉目前做数据挖掘的工作,特征设计是最重要的,据说现在kaggle竞赛基本是GBDT的天下,优劣其实还是特征上,感觉做项目也是,不断的在研究数据中培养对数据的敏感度。

数据挖掘刚刚起步,希望是个好的开头,待续……

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/168171.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...