大家好,又见面了,我是你们的朋友全栈君。如果您正在找激活码,请点击查看最新教程,关注关注公众号 “全栈程序员社区” 获取激活教程,可能之前旧版本教程已经失效.最新Idea2022.1教程亲测有效,一键激活。

Jetbrains全系列IDE使用 1年只要46元 售后保障 童叟无欺

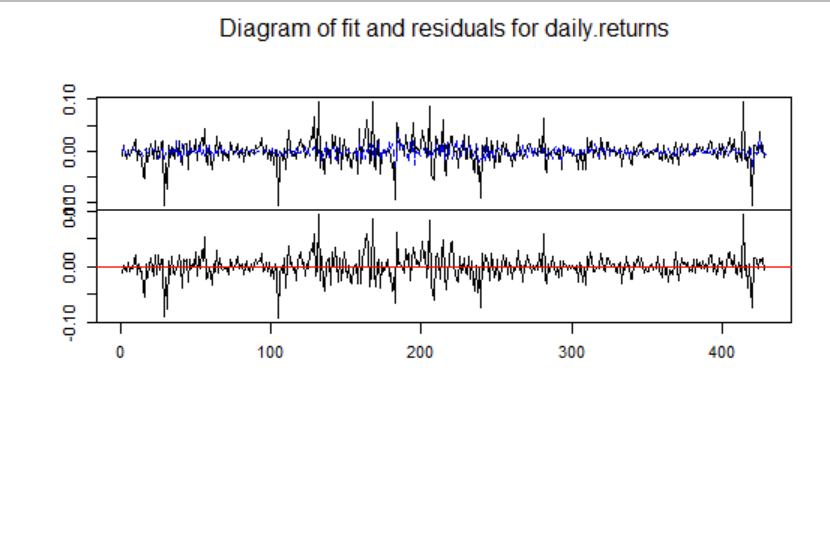

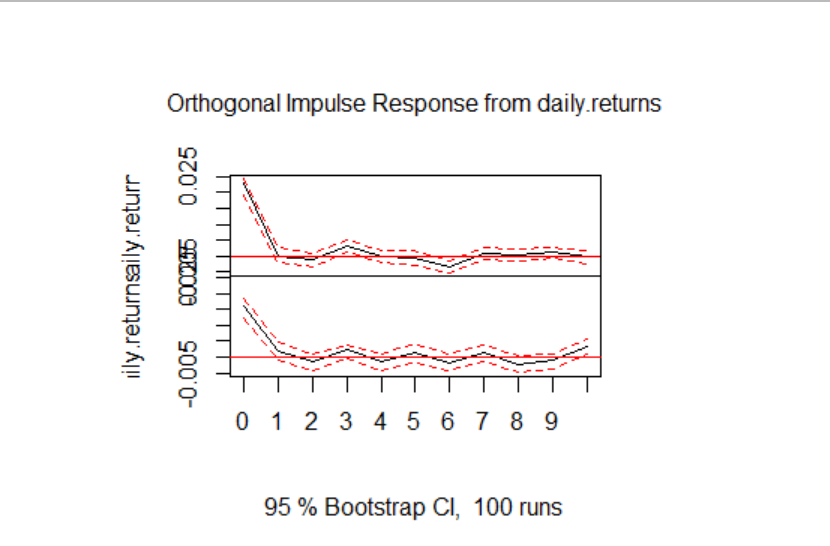

#构建VAR模型 library(sandwich) library(strucchange) library(vars) data.new<-data.frame(S1,S2) VARselect(data.new,lag.max=20,type="trend") #选择最优的滞后阶数 var<-VAR(data.new,lag=1,ic="AIC") summary(var) coef(var) plot(var) sta=stability(var,type=c("OLS-CUSUM"),h=0.15,dynamic=FALSE,rescale=TRUE) #平稳性 plot(sta) summary(sta) #脉冲响应分析 var.irf=irf(var) plot(var.irf) serial.test(var,lags.pt =10,type="PT.asymptotic")

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/167150.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...