大家好,又见面了,我是你们的朋友全栈君。

VaR模型

在险价值Value-at-risk的定义为,在一定时期 Δ t \Delta t Δt内,一定的置信水平 1 − α 1-\alpha 1−α下某种资产组合面临的最大损失,公式为

P ( Δ p ≤ V a R ) = 1 − α P(\Delta p\leq VaR)=1-\alpha P(Δp≤VaR)=1−α

在持有组合时期 Δ t \Delta t Δt内,给定置信水平 1 − α 1-\alpha 1−α下,该组合的最大损失不会超过VaR,使用VaR进行风险衡量时,需要给定持有期和置信水平,巴塞尔协会规定持有期标准为10天,置信水平为99%,商业银行可以确定各自的水平,J.P.Morgan公司在1994年年报中设置持有期为1天,置信水平为95%,VaR值为1500万元,即J.P.Morgan公司在一天内所持有的风险头寸损失小于1500万的概率为95%.

VaR的主要性质:

- 变换不变性: V a R ( X + a ) = V a R ( X ) + a , a ∈ R VaR(X+a)=VaR(X)+a, a\in\mathbb{R} VaR(X+a)=VaR(X)+a,a∈R

- 正齐次性: V a R ( a X ) = a V a R ( X ) , a < 0 VaR(aX)=aVaR(X), a<0 VaR(aX)=aVaR(X),a<0,资产的风险与持有头寸呈反比关系

- 协单调可加性: V a R ( X 1 + X 2 ) = V a R ( X 1 ) + V a R ( X 2 ) VaR(X_1+X_2)=VaR(X_1)+VaR(X_2) VaR(X1+X2)=VaR(X1)+VaR(X2)

- 不满足次可加性和凸性:不满足次可加性表示资产组合的风险不一定小于各资产风险之和,这个性质导致VaR测度存在不合理性,因为组合VaR不可以通过求各个资产的VaR得出。不满足凸性表示以VaR为目标函数的规划问题一般不是凸规划,局部最优解不一定是全局最优解,由于多个局部极值的存在导致无法得到最优资产组合

- 满足一阶随机占优

- VaR关于概率水平 1 − α 1-\alpha 1−α不是连续的

VaR对风险的衡量具有前瞻性,将预期损失的规模和发生的概率结合,可以了解在不同置信水平上风险的大小.

但是VaR模型是对正常市场环境中金融风险的衡量,如果整体环境出现了动荡或者发生极端情况时,VaR就会失去参考价值,一般加上压力测试(Stress Test)结合极值分析进行风险衡量,常用的极值分析方法有BMM和POT两种,极值分析就是当风险规模超过设定阈值时进行建模,处理风险尾部.

由于金融数据的低信噪比特点,导致数据呈现尖峰后尾的分布,这种分布导致VaR模型无法产生一致性度量,针对风险度量的不一致性可以使用条件风险价值CVaR模型修正,即当资产组合损失超过给定的VaR值时,资产组合的损失期望,计算公式如下

C V a R α = E ( − X ∣ − X ≤ V a R α ( x ) ) CVaR_\alpha=\mathbb{E}(-X\mid -X\leq VaR_\alpha(x)) CVaRα=E(−X∣−X≤VaRα(x))

其中 X X X表示资产的损益,CVaR满足以下性质:

- 一致连续性

- 次可加性, ∀ X , Y \forall X, Y ∀X,Y满足 ρ ( X + Y ) ≤ ρ ( X ) + ρ ( Y ) \rho(X+Y)\leq \rho(X)+\rho(Y) ρ(X+Y)≤ρ(X)+ρ(Y)

- 满足二阶随机占优

- 满足单调性, ∀ X ≤ Y \forall X\leq Y ∀X≤Y满足 ρ ( X ) ≤ ρ ( Y ) \rho(X)\leq \rho(Y) ρ(X)≤ρ(Y)

案例:AAPL

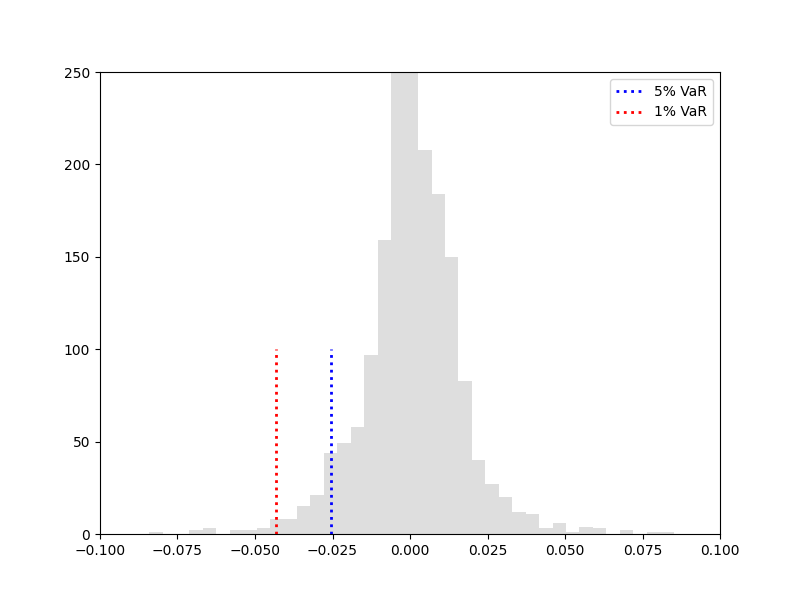

历史模拟法

历史模拟法计算AAPL公司的VaR,历史模拟法使用市场历史因子的变化来估计市场因子未来的变化,对市场因子的估计采用权值估计方法,根据市场因子的未来价格水平对头寸进行重新估值,计算出头寸的价值变化,将组合损益从小到大排序,得到损益分布,通过计算给定置信度下的分位数求出VaR. 这里计算了置信水平分别为95%和99%的VaR.

历史模拟法python代码

import pandas_datareader.data as web

import datetime as dt

import pandas as pd

import numpy as np

from scipy.stats import norm

import matplotlib.pyplot as plt

start=dt.datetime(2012, 1, 1)

end=dt.datetime(2018, 12, 31)

df=web.DataReader('AAPL', 'yahoo', start, end)

# 对数收益率

df['return']=np.log(df['Adj Close']/df['Adj Close'].shift(1))

# 计算收益率的分位数

# 5%分位数

VaR5=np.percentile(df['return'].dropna(), 5)

# 1%分位数

VaR1=np.percentile(df['return'].dropna(), 1)

def hm_demo():

grey = 0.75, 0.75, 0.75

fig=plt.figure(figsize=(8, 6))

plt.hist(df['return'], bins=50, alpha=0.5, color=grey)

plt.plot([VaR5, VaR5], [0, 100], 'b:', linewidth=2, label='5% VaR')

plt.plot([VaR1, VaR1], [0, 100], 'r:', linewidth=2, label='1% VaR')

plt.xlim([-0.1, 0.1])

plt.ylim([0, 250])

plt.legend()

# plt.savefig('hm_var.png')

plt.show()

hm_demo()

参数模型分析法

分析法利用证券组合的价值函数与市场因子之间的近似关系,推断市场因子的统计分布,简化VaR计算.

使用参数模型分析法需要进行数据预处理工作,在Matlab(R 2012a)中常用数据预处理函数如下

% 计算股票样本的均值,标准差,相关性与beta

% 价格转收益率

tick_ret=tick2Ret(stockPrices, [], 'continuous')

mu=mean(tick_ret) % 计算均值

std=std(tick_ret) % 计算标准差

mdd=maxdrawdown(tick_ret) % 计算最大回撤

coef=corrcoef(tick_ret) % 相关系数矩阵

tick2ret函数说明

[RetSeries, RetIntervals]=tick2ret(TickSeries, TickTimes, Method)

INPUT

TickSeries: 价格序列

TickTimes: 时间序列

Method: 计算方法,continuous表示对数收益率计算log(x)-log(y);simple表示简单收益率计算(x-y)/y

OUTPUT

RetSeries: 收益率序列

RetIntervals: 收益率对应的时间间隔

maxdrawdown函数说明

T日组合最大回撤计算接口为

[MaxDD, MaxDDIndex]=maxdrawdown(Data, Format)

INPUT

Data: 组合每日总收益序列

Format: 类别有 return(默认,收益率序列),arithmetic(算术布朗运动),geometric(几何布朗运动)

OUTPUT

MaxDD:最大回撤值

MaxDDIndex:最大回撤值位置

参数模型法计算VaR使用接口portvrisk,函数说明如下

ValueAtRisk=portvrisk(PortReturn, PortRisk, RiskThreshold, PortValue)

INPUT

PortReturn:组合收益率

PortRisk: 组合标准差

RiskThreshold:置信度阈值,默认为5%

PortValue:组合资产价值,默认为1

OUTPUT

ValueAtRisk:风险价值

参数模型法计算程序如下

pVar=portvrisk(mean(ret), std(ret), [0.01, 0.05], port_value);

confidence=pVar/port_value

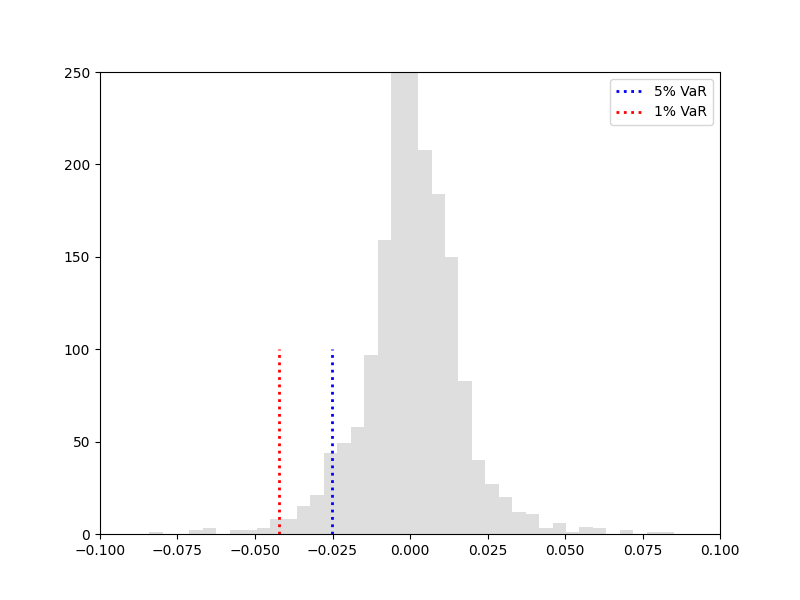

非参数bootstrap

对历史数据进行有放回的采样,计算每次采样的VaR,然后对所有采样结果求期望,设置采样容量为300,进行200轮采样的结果如下

python非参数bootstrap代码

def bootstrap_demo():

ret=df['return'].dropna()

# 有放回采样

def sample(data, size):

sample=np.random.choice(data, size, replace=True)

VaR5=np.percentile(sample, 5)

VaR1=np.percentile(sample, 1)

return (VaR5, VaR1)

sz, n=300, 200

samples=np.array([sample(ret, sz) for _ in range(n)])

VaR5, VaR1=np.mean(samples, axis=0)

grey = 0.75, 0.75, 0.75

fig=plt.figure(figsize=(8, 6))

plt.hist(df['return'], bins=50, alpha=0.5, color=grey)

plt.plot([VaR5, VaR5], [0, 100], 'b:', linewidth=2, label='5% VaR')

plt.plot([VaR1, VaR1], [0, 100], 'r:', linewidth=2, label='1% VaR')

plt.xlim([-0.1, 0.1])

plt.ylim([0, 250])

plt.legend()

plt.savefig('bootstrap_var.png')

plt.show()

bootstrap_demo()

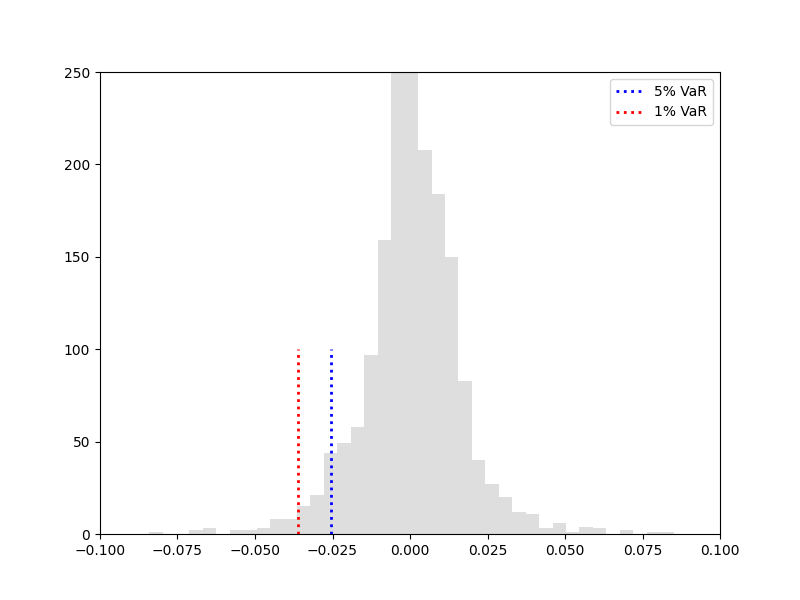

Monte-Carlo模拟计算

Monte-Carlo计算欧式期权价格可以见这篇博客.

Monte-Carlo模拟的基本步骤是:

1.选择市场因子变化的随机过程和分布,估计该过程的参数的相关参数.

2.模拟市场因子的变化路径,建立对市场因为未来的预测

3.对市场因子每个情景,利用公式计算价值和变化

4.根据组合价值变化分布模拟结果,计算给定置信度下的VaR.

设置股票价格符合几何布朗运动,即

S t + 1 = S t exp ( ( μ − σ 2 2 ) Δ t + σ ε Δ t ) S_{t+1}=S_t\exp((\mu-\frac{\sigma^2}{2})\Delta t+\sigma\varepsilon\sqrt{\Delta t}) St+1=Stexp((μ−2σ2)Δt+σεΔt)

其中 μ \mu μ为收益率均值, σ 2 \sigma^2 σ2为收益率方差, ε \varepsilon ε为从Gaussian分布中抽样出的随机值.

计算 Δ t = 1 \Delta t=1 Δt=1日的VaR值

python蒙特卡洛模拟计算代码

def monte_carlo_demo():

ret = df['return'].dropna()

mu, sig = np.mean(ret), np.std(ret)

def gbm(s0, T, n):

dt=T/n

price=s0

for _ in range(n):

eps=np.random.normal()

s=price*np.exp((mu-sig**2/2)*dt+sig*eps*np.sqrt(dt))

price=s

return price

sp=[]

s0=1

for _ in range(10000):

sp.append(gbm(s0, 1, 100))

sret=np.array(sp)/s0-1

VaR1=np.percentile(sret, 1)

VaR5=np.percentile(sret, 5)

print(VaR1, VaR5)

grey = 0.75, 0.75, 0.75

fig=plt.figure(figsize=(8, 6))

plt.hist(df['return'], bins=50, alpha=0.5, color=grey)

plt.plot([VaR5, VaR5], [0, 100], 'b:', linewidth=2, label='5% VaR')

plt.plot([VaR1, VaR1], [0, 100], 'r:', linewidth=2, label='1% VaR')

plt.xlim([-0.1, 0.1])

plt.ylim([0, 250])

plt.legend()

plt.savefig('monte-carlo_var.png')

plt.show()

monte_carlo_demo()

k k k天的VaR可以根据公式

V a R k = V a R 1 ∗ k VaR_k=VaR_1*\sqrt{k} VaRk=VaR1∗k

计算,或者令程序中gbm参数T=k进行模拟计算.

参考资料

DCC-Garch VaR 量化小白H

Copula模型估计组合VaR 量化小白H

python金融实战之计算VaR

Risk Analysis in Python

量化投资以Matlab为工具 中国工信出版集团 李洋 郑志勇

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/162768.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...