大家好,又见面了,我是你们的朋友全栈君。

在做线性回归的时候,一般分为以下几个步骤: 1、画散点图,简单的查看是否存在线性关系(3D以下) 2、线性模型跑一遍试试效果 3、其中需要查看以下几个指标: 3.1 正太分布检验 3.1 多重共线性、异方差性、自相关性 3.2 变量显著性 3.4 拟合效果 4、解释变量上面一篇文章了解了如何利用t检验进行变量的显著性检验,下面着重学习如何进行多重共线性的检验

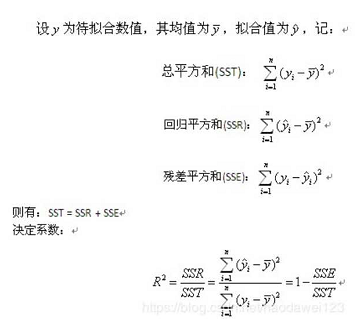

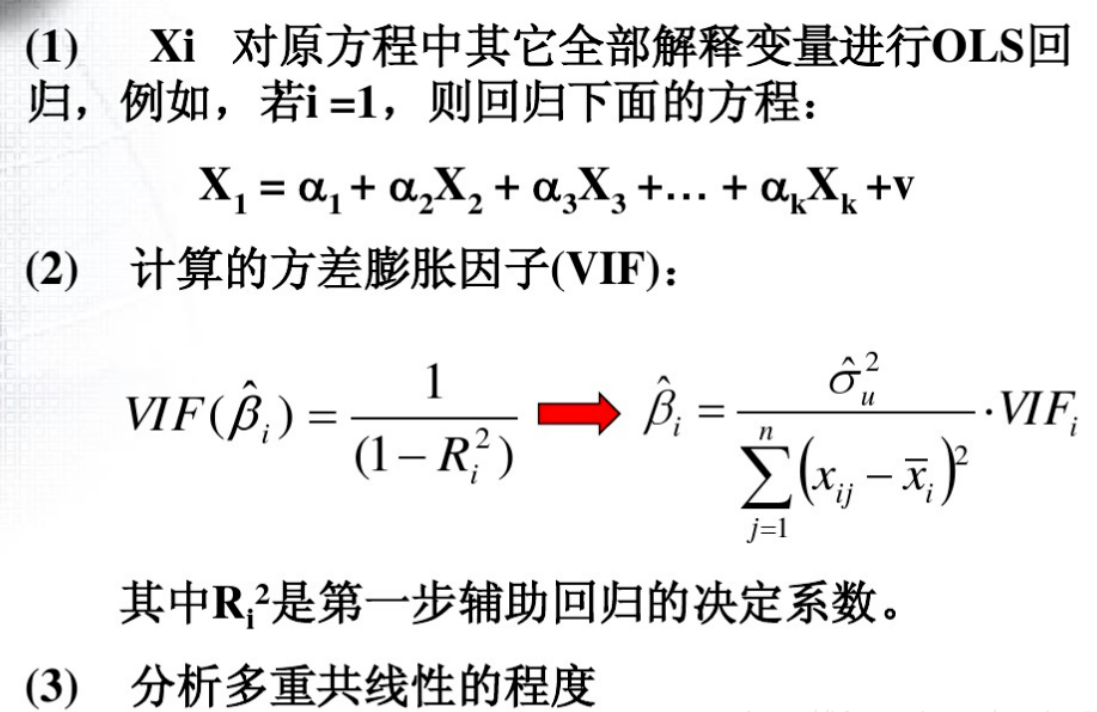

零、可决系数R方

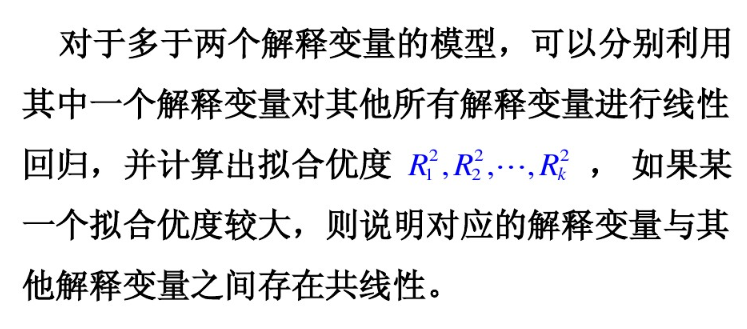

一、辅助回归模型检验

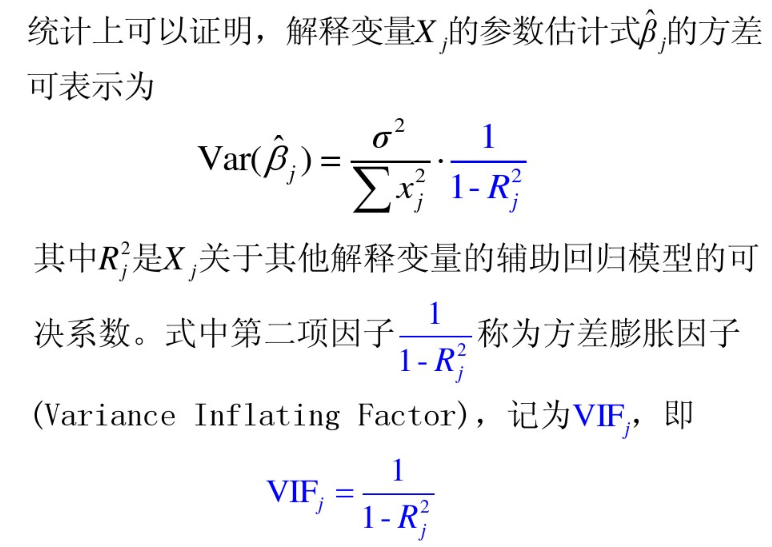

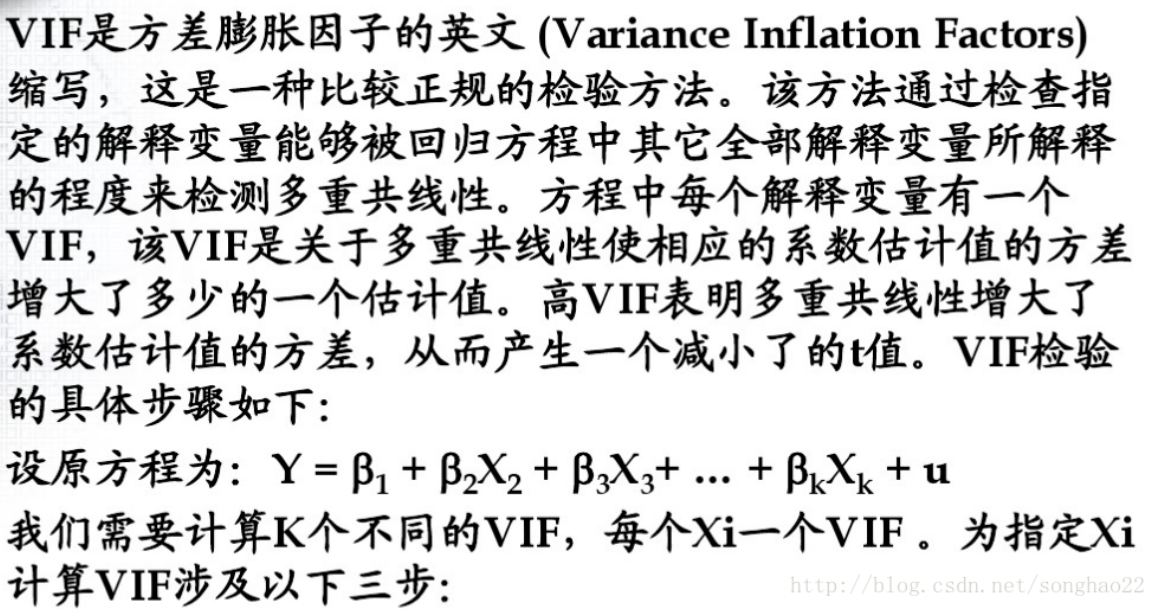

二、方差膨胀系数(VIF)

VIF的取值大于1,VIF值越接近于1,多重共线性越轻,反之越重。通常以10作为判断边界。当VIF<10,不存在多重共线性;当10<=VIF<100,存在较强的多重共线性;当VIF>=100, 存在严重多重共线性。

容忍度的值界于0至1之间,当容忍度值较小时,表示此自变量与其他自变量之间存在共线性。

容忍度~VIF的倒数

三、皮尔逊相关系数 判断多重共线性

皮尔逊相关系数是余弦相似度在维度值缺失情况下的一种改进;

要理解Pearson相关系数,首先要理解协方差(Covariance),协方差是一个反映两个随机变量相关程度的指标,如果一个变量跟随着另一个变量同时变大或者变小,那么这两个变量的协方差就是正值,反之相反,公式如下:

Pearson相关系数公式如下:

由公式可知,Pearson相关系数是用协方差除以两个变量的标准差得到的,虽然协方差能反映两个随机变量的相关程度(协方差大于0的时候表示两者正相关,小于0的时候表示两者负相关),但是协方差值的大小并不能很好地度量两个随机变量的关联程度,为了更好的度量两个随机变量的相关程度,引入了Pearson相关系数,其在协方差的基础上除以了两个随机变量的标准差,容易得出,pearson是一个介于-1和1之间的值,当两个变量的线性关系增强时,相关系数趋于1或-1;当一个变量增大,另一个变量也增大时,表明它们之间是正相关的,相关系数大于0;如果一个变量增大,另一个变量却减小,表明它们之间是负相关的,相关系数小于0;如果相关系数等于0,表明它们之间不存在线性相关关系。

四、解决办法

1. 手动移除出共线性的自变量

2. 逐步回归法

3. 增加样本容量

4. 岭回归

5. 利用因子分析合并变量

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/144771.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...