大家好,又见面了,我是你们的朋友全栈君。

我于2019年发布此篇文章至今收获了许多人的指点,当时的代码的确晦涩难懂,近期有空,将代码重新整理了一遍,重新发送至此。希望能够帮助大家更好地理解。

建模步骤:

目录

数据包和版本申明

申明:本实验环境为python 3.7.4 statsmodels版文为:0.10.1

import pandas as pd

import numpy as np

import seaborn as sns #热力图

import itertools

import datetime

import matplotlib.pyplot as plt #画图

import statsmodels.api as sm

from sklearn.metrics import mean_squared_error

from statsmodels.tsa.stattools import adfuller #ADF检验

from statsmodels.stats.diagnostic import acorr_ljungbox #白噪声检验

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf #画图定阶

from statsmodels.tsa.arima_model import ARIMA #ARIMA模型

from statsmodels.tsa.arima_model import ARMA #ARMA模型

from statsmodels.stats.stattools import durbin_watson #DW检验

from statsmodels.graphics.api import qqplot #qq图

步骤一:数据准备与数据预处理

自动生成2018年1月1日至2018年9月1日数据,数据服从标准正态分布,存入old_data.csv中。

#### Part:generate raw data and save in the old_data.csv

#### 创建一个时间列表,从20180101到20180901数据,存入 old_data.csv

def genertate_data():

index = pd.date_range(start='2018-1-1',end = '2018-9-1',freq='10T') # 10分钟采样一次

index = list(index)

data_list = []

for i in range(len(index)):

data_list.append(np.random.randn()) # 数据是符合标准正态分布的样本

dataframe = pd.DataFrame({'time':index,'values':data_list})

dataframe.to_csv('G:\\WX\\2\\old_data.csv',index=0)

print('the data is existting')

故意去将文件夹中的某些值,改成了-10000,弄成了异常值,(因为老师说尽可能显得步骤完整,最后分数才会高-,-所以我自己手动添加异常)。这块的主要工作就是利用pandas里面的函数,去查看一下刚特殊操作后的数据。

#### Step 1 数据预处理

#### delete or revise some values in data and make data preprocessing

#### 删掉或者修改创建的数据后,进行简单数据预处理

def data_preprocessing():

data = pd.read_csv('G:\\WX\\2\\old_data.csv')

#print(data.describe()) #查看统计信息,发现最小值有-10000的异常数据

#print((data.isnull()).sum()) #查看是否存在缺失值

#print((data.duplicated()).sum()) #重复值

def change_zero(x):

if x == -10000:

return 0

else :

return x

data['values'] = data['values'].apply(lambda x: change_zero(x))

#利用均值填充缺失值

mean = data['values'].mean()

def change_mean(x):

if x == 0:

return mean

else:

return x

data['values'] = data['values'].apply(lambda x: change_mean(x))

#保存处理过的数据

data.to_csv('G:\\WX\\2\\new_data.csv',index=0)

print('new data is existing')步骤二:数据重采样

为了得高分(-,-),做了很多个数据,然后一共有34992个数据,然后进行了一下重采样,数据以天进行重采样。

#### Step 2 重采样

#### Resample Data and Sampling frequency is days

#### 重采样,将采样频率换成以天为单位

def Resampling(): #重采样

df = pd.read_csv('G:\\WX\\2\\new_data.csv')

#将默认索引方式转换成时间索引

df['time'] = pd.to_datetime(df['time'])

df.set_index("time", inplace=True)

train_data = df['2018-1-1':'2018-8-1'] ## 取到20180101 至 20180801 做训练

test = df['2018-8-1':'2018-9-1'] ## 取到20180801 至 20180901 做预测

train_data = train_data.resample('D').mean() ## 以天为时间间隔取均值,重采样

test_data = test.resample('D').mean()

return train_data,test_data

步骤三:平滑处理

由于ARMA和ARIMA需要时间序列满足平稳性和非白噪声的要求,所以要用差分法和平滑法(滚动平均和滚动标准差)来实现序列的平稳性操作。一般情况下,对时间序列进行一阶差分法就可以实现序列的平稳性,有时需要二阶差分。

#### Step 3 差分转平稳

def stationarity(timeseries): #平稳性处理(timeseries 时间序列)

## 差分法,保存成新的列

diff1 = timeseries.diff(1).dropna() # 1阶差分 dropna() 删除缺失值

diff2 = diff1.diff(1) #在一阶差分基础上再做一次一阶差分,即二阶查分

## 画图

#diff1.plot(color = 'red',title='diff 1',figsize=(10,4))

#diff2.plot(color = 'black',title='diff 2',figsize=(10,4))

## 平滑法

rollmean = timeseries.rolling(window=4,center = False).mean() ## 滚动平均

rollstd = timeseries.rolling(window=4,center = False).std() ## 滚动标准差

## 画图

#rollmean.plot(color = 'yellow',title='Rolling Mean',figsize=(10,4))

#rollstd.plot(color = 'blue',title='Rolling Std',figsize=(10,4))

return diff1,diff2,rollmean,rollstd

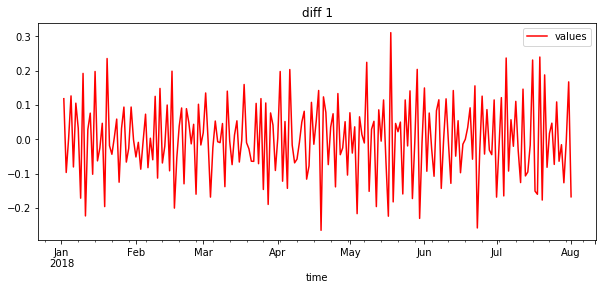

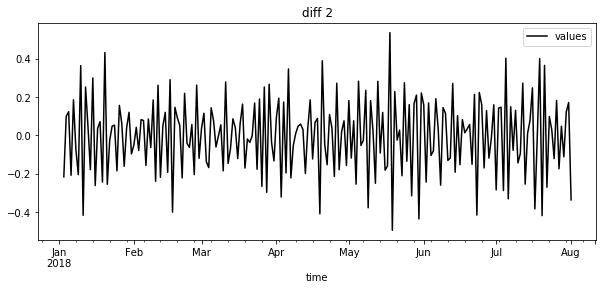

差分法处理结果图:由图可以看出 一阶差分基本就满足了平稳性需要。

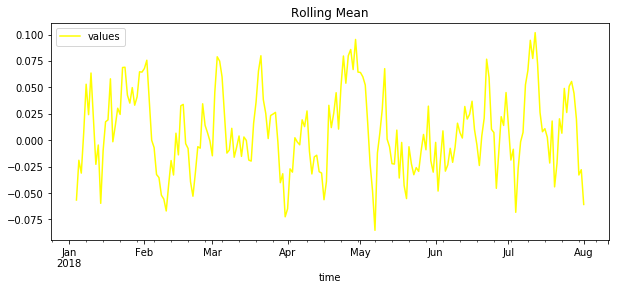

平滑法处理结果如图所示。

可以看出,平滑法不太适合我造出来的数据。一般情况下,平滑法更适合带有周期性稳步上升的数据类型。

步骤四:平稳性检验

利用ADF检验判断序列是否平稳,利用白噪声检验判断序列是否为随机性序列。

#### Step 4 平稳性检验

def ADF_test(timeseries): ## 用于检测序列是否平稳

x = np.array(timeseries['values'])

adftest = adfuller(x, autolag='AIC')

#print (adftest)

if adftest[0] < adftest[4]["1%"] and adftest[1] < 10**(-8):

# 对比Adf结果和10%的时的假设检验 以及 P-value是否非常接近0(越小越好)

print("序列平稳")

return True

else:

print("非平稳序列")

return False

def random_test(timeseries) : #随机性检验(白噪声检验)

p_value = acorr_ljungbox(timeseries, lags=1) # p_value 返回二维数组,第二维为P值

if p_value[1] < 0.05:

print("非随机性序列")

return True

else:

print("随机性序列,即白噪声序列")

return False

(1)ADF检验结果如下:

如何确定该序列能否平稳呢?主要看:

(1)1%、%5、%10不同程度拒绝原假设的统计值和ADF Test result的比较,ADF Test result同时小于1%、5%、10%即说明非常好地拒绝该假设,本数据中,adf结果为-6.9, 小于三个level的统计值。

(2)P-value是否非常接近0.本数据中,P-value 为 7.9e-10,接近0。

ADF结果如何查看参考了这篇博客:

Python时间序列中ADF检验详解_学渣渣-CSDN博客_python进行adf检验

(2)白噪声结果如图:

统计量的P值小于显著性水平0.05,则可以以95%的置信水平拒绝原假设,认为序列为非白噪声序列(否则,接受原假设,认为序列为纯随机序列。)

由于P值为0.315远大于0.05所以接受原假设,认为时间序列是白噪声的,即是随机产生的序列,不具有时间上的相关性。(解释一下,由于老师没有给数据,所以只能硬着头皮,假设它是非白噪声的做)

步骤五: 时间序列定阶

定阶方法主要为两种:

(1)ACF和PACF 利用拖尾和截尾来确定

(2)信息准则定阶(AIC、BIC、HQIC)

热力图为辅助方法使得p与q的取值更加明确,可视化,实际上依旧为方法二-信息准则定阶。

def determinate_order_acf(timeseries): #利用ACF和PACF判断模型阶数

plot_acf(timeseries,lags=40) #延迟数

plot_pacf(timeseries,lags=40)

plt.show()

def detetminante_order_AIC(timeseries): #信息准则定阶:AIC、BIC、HQIC

#AIC

AIC = sm.tsa.arma_order_select_ic(timeseries,\

max_ar=6,max_ma=4,ic='aic')['aic_min_order']

#BIC

BIC = sm.tsa.arma_order_select_ic(timeseries,max_ar=6,\

max_ma=4,ic='bic')['bic_min_order']

#HQIC

HQIC = sm.tsa.arma_order_select_ic(timeseries,max_ar=6,\

max_ma=4,ic='hqic')['hqic_min_order']

print('the AIC is{},\nthe BIC is{}\n the HQIC is{}'.format(AIC,BIC,HQIC))

def heatmap_AIC(timeseries):

#设置遍历循环的初始条件,以热力图的形式展示,原理同AIC,BIC,HQIC定阶

p_min = 0

q_min = 0

p_max = 5

q_max = 5

d_min = 0

d_max = 5

# 创建Dataframe,以BIC准则

results_aic = pd.DataFrame(index=['AR{}'.format(i) \

for i in range(p_min,p_max+1)],\

columns=['MA{}'.format(i) for i in range(q_min,q_max+1)])

# itertools.product 返回p,q中的元素的笛卡尔积的元组

for p,d,q in itertools.product(range(p_min,p_max+1),\

range(d_min,d_max+1),range(q_min,q_max+1)):

if p==0 and q==0:

results_aic.loc['AR{}'.format(p), 'MA{}'.format(q)] = np.nan

continue

try:

model = sm.tsa.ARIMA(timeseries, order=(p, d, q))

results = model.fit()

#返回不同pq下的model的BIC值

results_aic.loc['AR{}'.format(p), 'MA{}'.format(q)] = results.aic

except:

continue

results_aic = results_aic[results_aic.columns].astype(float)

#print(results_bic)

fig, ax = plt.subplots(figsize=(10, 8))

ax = sns.heatmap(results_aic,

#mask=results_aic.isnull(),

ax=ax,

annot=True, #将数字显示在热力图上

fmt='.2f',

)

ax.set_title('AIC')

plt.show()

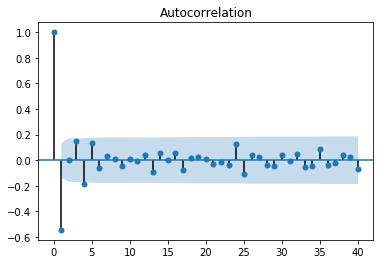

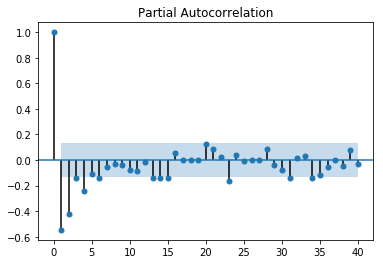

直接利用步骤3的一阶差分来进行定阶,结果如图所示:

上面分别是ACF和PACF的图,至于如何定阶不详细叙述了。一般是通过截尾和拖尾来确定阶数。

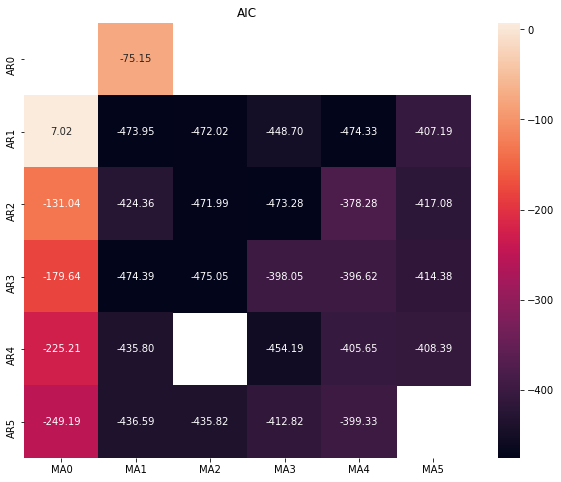

热力图定阶结果如下所示:

黑色的位置最好,可以看出p,q取(1,1)(3,1)(1,4)都可以。一般情况下是越小越好。

热力图实现过程参考了了一篇文章,但是博客链接丢失,如果有侵权,请告知,会删除相关部分。

步骤六:模型构建

def ARMA_model(train_data,order): # 训练数据,测试数据,定阶

arma_model = ARMA(train_data,order) #ARMA模型

arma = arma_model.fit()#激活模型

#print(result.summary()) #给出一份模型报告

############ in-sample ############ 样本内预测

in_sample_pred = arma.predict()

############ out-sample ########## 样本外预测

#### 样本外预测需要从train_data 样本内的某一个时间节点开始

#### 利用start和end 控制样外预测 起止时间

out_sample_pred = arma.predict(start=len(train_data)-2,end = len(train_data)+30, \

dynamic=True)

#in_sample_pred.plot()

#train_data.plot()

return arma,in_sample_pred,out_sample_pred

def ARIMA_model(train_data,order):

arima_model = ARIMA(train_data,order) #ARIMA模型

arima = arima_model.fit()

#print(result.summary()) #给出一份模型报告

########样本内预测#########

in_sample_pred = arima.predict()

####### 样本外预测##########

out_sample_pred = arima.predict(start=len(train_data)-2,end = len(train_data)+30, \

dynamic=True)

return arima,in_sample_pred,out_sample_pred预测过程有两种预测方式,一种是样本内的预测(in_sample_pred),一种是样本外的预测(out_sample_pred)。样本内预测就是的是2018-1-1到2018-8-1的。但是要预测的是8-1到9-1的情况,是out-sample预测,一般情况下,out-sample是我们想要的,而不是样本内的预测。

样本外预测是由dynamic参数决定的,特别注意:样本外的预测也要从样本内的某一个时间点开始才能进行预测。因此样本外的预测开始时间要从train_data长度内的某一个时间节点开始。

步骤七:模型评价

主要分为四种方法:(1)QQ图检验残差是否满足正态分布(2)利用D-W检验,检验残差的自相关性(3)计算预测值和真实值的标准差,误差相关等 (4)还原预测序列和测试序列,用图来直观评价模型

def evaluate_model(model,train_data,predict_data):

###(1)利用QQ图检验残差是否满足正态分布

resid = model.resid # 求解模型残差

plt.figure(figsize=(12,8))

qqplot(resid,line='q',fit=True)

###(2)利用D-W检验,检验残差的自相关性

print('D-W检验值为{}'.format(durbin_watson(resid.values)))

###(3)利用预测值和真实值的误差检测,这里用的是标准差

#row_train_data 是从 2018-1-1开始的,经过差分后train_data发生变化

print('标准差为{}'.format(mean_squared_error(train_data,predict_data,sample_weight=None,\

multioutput='uniform_average'))) #标准差(均方差)

def string_toDatetime(string): # 截取时间

return datetime.datetime.strptime(string, "%Y-%m-%d %H:%M:%S")

#### 绘制图像,查看预测效果

def draw_picture(row_train_data,out_sample_pred,test_data):

#print(out_sample_pred)

# 样本外预测传入 test_data,out_sample_pred

# 由于预测都是由差分后的平稳序列得出,因此需要对差分后的数据进行还原

# 还原后绘制同一起点的曲线

#######还原 out_sample_pred #########

#### out_sample 2018-07-31

#### test_data 2018-8-1

##2018-8-1 00:00 到 2018-9-1 00:00 ###

#将差分后的序列还原,re_out_sample_pred为还原之后

re_out_sample_pred = pd.Series(np.array(row_train_data)[-2][0],\

index=[row_train_data.index[-2]]).append(out_sample_pred[1:]).cumsum()

#### 横坐标

x = []

for i in range(32):

x.append(i+1)

x = np.array(x)

#### 纵坐标

y1 = np.array(test_data)

y2 = np.array(re_out_sample_pred[1:])

#### 画图

plt.plot(x,y1,color='blue')

plt.plot(x,y2,color='red')

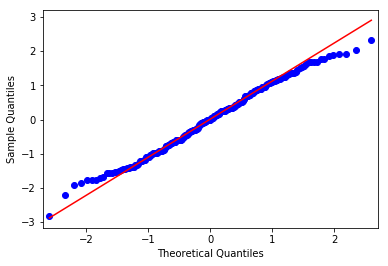

plt.show()(1)qq图如下所示:

通过qq图可以看出,残差基本满足了正态分布。

(2)D-W检验结果为:

当D-W检验值接近于2时,不存在自相关性,说明模型较好。

D-W检验如何数学说明,可以参考下面链接。

(3)利用标准差来评价模型时,尤其为样本外预测时,注意时间序列的时间对齐。

在利用图来还原预测数据的过程中,主要利用cumsum()函数,主要作用是累加操作。

re_out_sample_pred = pd.Series(np.array(row_train_data)[-2][0],\

index=[row_train_data.index[-2]]).append(out_sample_pred[1:]).cumsum()调用以上步骤函数代码如下:

if __name__ == "__main__":

## Step 1 and Step 2 都只运行一遍

genertate_data() # 生成数据

data_preprocessing() # 1:数据预处理

train_data,test_data = Resampling() #:2:数据重采样,返回训练数据和测试数据

row_train_data = train_data # 保存差分前的序列,为了后面做评估

### 差分或者滚动平均,利用步骤4函数确定

Smooth_data = stationarity(train_data) # 4 差分

for data in zip(Smooth_data,range(4)):# range(4) 用于判断哪种方法 满足平稳性和白噪声

if ADF_test(data[0]) and random_test(data[0]) : # 平稳性和白噪声检测

train_data = data[0] # 先用差分,再用平滑,分别对应4个序列

method = data[1]

print(method) #### 如果是差分做的,那么后面ARIMA模型中要使用这个参数

break

## 三种选择一种即可

determinate_order_acf(train_data) # ACF定阶

detetminante_order_AIC(train_data) # BIC 定阶

heatmap_AIC(train_data) # 热力图 显示

#### 模型建议和模型评价

#### order 由差分和定阶给出

order = (1,1) ## ARMA p,q

order = (2,1,0) ## ARIMA p,d,q

#### 调用模型

arma,in_sample_pred,out_sample_pred = ARMA_model(train_data,order)

arima,in_sample_pred,out_sample_pred = ARIMA_model(train_data,order)

#### 模型评价(样本内外均可,此处只用于样本内)

evaluate_model(arma,train_data,in_sample_pred) # 样本内预测

evaluate_model(arima,train_data,in_sample_pred) # 样本内预测

#### 画图-差异比较(样本外预测)

draw_picture(row_train_data,out_sample_pred,test_data)总结

关于ARMA和ARIMA模型,从数据处理到最后建模实现,就完成了。

但是,里面其实有一个很大的问题,就是当数据不是平稳性的数据的时候,用到了差分法进行处理,用到了dropna()这个函数,这个函数的意思是去掉序列中nan(在这个了里面是0)。因此当序列中两列相邻值相等时,就会去掉前面那一列,因此处理后的数据可能不是按照每一天的数据分布的,但是预测出来的是每一天都存在的。

如果不加dropna()这个函数的话,定阶那些都会报错(错误信息是存在nan值),但是模型不会报错。因此这块是一个存在的问题,还亟待处理,但是我看了很多的文章,对于这里好像没有过多深入的研究。

整篇博客都是代码实现的,具体的数学公式,自行百度吧~~

2022年1月5日更新:

此版本代码基于statsmodels 0.10.1实现,目前最新statsmodels版本,已经不能像下面这样调用ARMA 和ARIMA模型了。

from statsmodels.tsa.arima_model import ARIMA #ARIMA模型

from statsmodels.tsa.arima_model import ARMA #ARMA模型新版本为:

from statsmodels.tsa.arima.model import ARIMA #ARIMA模型关于ARMA好像封装到了 其他模块中,如果想要利用ARMA模型去讨论,还需去官网自行查看。

由于文章过长,完整版代码,会同步到下面公众号,支持提问并第一时间回复。欢迎关注。

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/142302.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...