大家好,又见面了,我是你们的朋友全栈君。

该文已经收录到专题机器学习进阶之路当中,欢迎大家关注。

1.过拟合

当样本特征很多,样本数相对较少时,模型容易陷入过拟合。为了缓解过拟合问题,有两种方法:

方法一:减少特征数量(人工选择重要特征来保留,会丢弃部分信息)。

方法二:正则化(减少特征参数 的数量级)。

的数量级)。

2.正则化(Regularization)

正则化是结构风险(损失函数+正则化项)最小化策略的体现,是在经验风险(平均损失函数)上加一个正则化项。正则化的作用就是选择经验风险和模型复杂度同时较小的模型。

防止过拟合的原理:正则化项一般是模型复杂度的单调递增函数,而经验风险负责最小化误差,使模型偏差尽可能小经验风险越小,模型越复杂,正则化项的值越大。要使正则化项也很小,那么模型复杂程度受到限制,因此就能有效地防止过拟合。

3.线性回归正则化

正则化一般具有如下形式的优化目标:

(1)

其中,是用来平衡正则化项和经验风险的系数。

正则化项可以是模型参数向量的范数,经常用的有范数,范数(范数:,范数:) 。

我们考虑最简单的线性回归模型。

给定数据集,其中,,。

代价函数为: (2)

(1)范数正则化(Ridge Regression,岭回归)

代价函数为:

代价函数为:

代价函数为:

(5)

其中,范数正则化、范数正则化都有助于降低过拟合风险,范数通过对参数向量各元素平方和求平方根,使得范数最小,从而使得参数的各个元素接近0 ,但不等于0。 而范数正则化比范数更易获得“稀疏”解,即范数正则化求得的会有更少的非零分量,所以范数可用于特征选择,而范数在参数规则化时经常用到(事实上,范数得到的“稀疏”解最多,但范数是中非零元素的个数,不连续,难以优化求解。因此常用范数来近似代替)。

为什么正则化更易获得“稀疏”解呢?

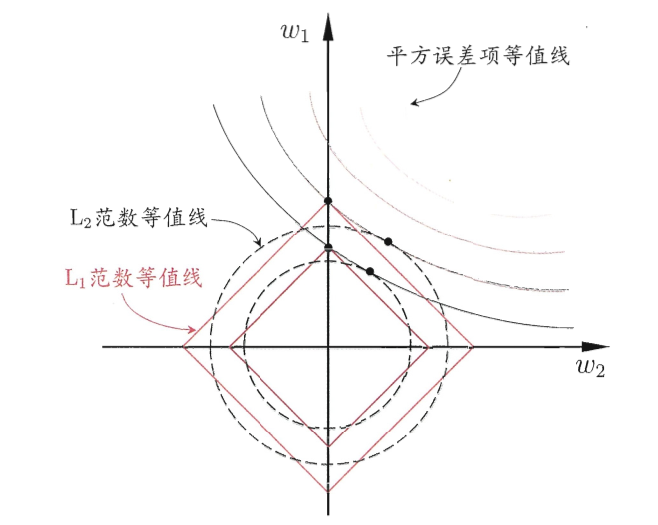

假设仅有两个属性,只有两个参数,绘制不带正则项的目标函数-平方误差项等值线,再绘制,范数等值线,如图1正则化后优化目标的解要在平方误差项和正则化项之间折中,即出现在图中等值线相交处采用。范数时,交点常出现在坐标轴上,即或为0;而采用范数时,交点常出现在某个象限中,即,均非0。也就是说,范数比范数更易获得“稀疏”解。

4.岭回归求解

岭回归不抛弃任何一个特征,缩小了回归系数。

岭回归求解与一般线性回归一致。

(1)如果采用梯度下降法:

(6)

迭代公式如下:

(7)

(2)如果采用正规方程:

最优解为:

(8)

最后,将学得的线性回归模型为:

(9)

5. LASSO回归求解

由于范数用的是绝对值,导致LASSO的优化目标不是连续可导的,也就是说,最小二乘法,梯度下降法,牛顿法,拟牛顿法都不能用。

正则化问题求解可采用近端梯度下降法(Proximal Gradient Descent,PGD)。

(1)优化目标

优化目标为: (10)

若可导,梯度满足L-Lipschitz条件(利普希茨连续条件),即存在常数

L-Lipschitz(利普希茨连续条件)定义:

对于函数

(2)泰勒展开

在处将进行二阶泰勒展开:

(12)

由(11)式,泰勒将展开式的二阶导用代替,得到:

(13)

(3)简化泰勒展开式

将(13)式化简:

(14)

其中,是无关的常数。

(4)简化优化问题

这里若通过梯度下降法对(连续可导)进行最小化,则每一步下降迭代实际上等价于最小化二次函数,推广到优化目标(10),可得到每一步迭代公式:

(15)

令,

则可以先求,再求解优化问题:

(16)

(5)求解

令为的第个分量,将(16)式按分量展开,其中不存在这样的项,即的各分量之间互不影响,所以(12)式有闭式解。

为什么(16)式不存在

因为展开(16)式得到,

从而优化问题变为求解

对于上述优化问题需要用到soft thresholding软阈值函数(证明见参考文献2),即对于优化问题:

(17)

其解为: (18)

而我们的优化问题为(16)式,则得到闭式解为:

其中,与分别是与的第个分量。因此,通过PGD能使LASSO和其他基于范数最小化的方法得以快速求解。

参考文献:

1.《机器学习》第十一章嵌入式选择与L1正则化——周志华

4. 正则化及正则化项的理解

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/132576.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...