大家好,又见面了,我是全栈君。

追求高密度、低成本、高效率的能源,是人类永恒的梦想。

无论是煤、石油、原子能,人类社会的任何一次变迁,无不与能源的高效利用以及升级换代息息相关。对于能源的控制,是超越阶级与时代的话题。然而,由于投资规模、技术变革以及政策调整,在能源相关领域的投资频具挑战。

太阳能行业在人类所有的能源探索中,遇到的挑战是最大的,因为从太阳能技术诞生开始,高昂的成本就迫使太阳能技术进步与时间赛跑。因此,从太阳能技术诞生开始,光伏从业者的心里就种下了一个“平价上网”的梦。为了实现这个梦,“成本下降”几乎成了整条产业链的共同目标。

今天要讨论的是光伏产业链中下游的逆变器环节。

逆变器在电站中起着关键作用,太阳能电池板所发的电全部都要通过逆变器的处理才能对外输出,其承载着发电侧和电网侧的连接,并向监控系统传递电站实时发电信息和判断是否需要运维的作用。

I.逆变器的主要解决方案

相比于组件市场多年单多晶、薄膜技术的争论,逆变器的行业技术虽一直没有公论,但目前已经形成了四类的逆变器形式:集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器。微型逆变器还运用的不多,这里不详细说明。

集散式逆变器是近两年来新提出的一种逆变器形式,其主要特点是“集中逆变”和“分散MPPT跟踪”。集散式逆变器是聚集了集中式逆变器和组串式逆变器两种逆变器优点的产物,达到了“集中式逆变器的低成本,组串式逆变器的高发电量”。

目前运用最广的仍然是集中式逆变器和组串式逆变器。

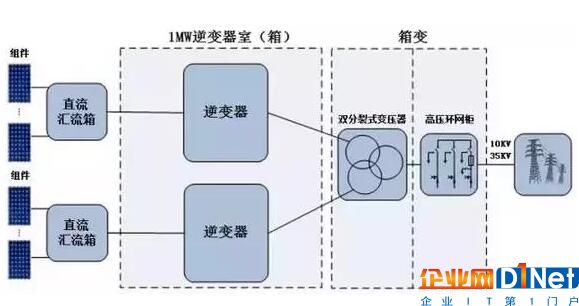

集中式逆变器示意图

集中式逆变器是将光伏组件产生的直流电汇总转变为交流电后进行升压、并网,逆变器的功率都相对较大。光伏电站中一般采用500kW以上的集中式逆变器。

相比于组串式逆变器,集中式逆变器功率大、数量少、稳定性好、便于管理等优点;但也有MPPT电压范围较窄,不能监控到每一路组件的运行情况,因此不可能使每一路组件都处于最佳工作点,组件配置不灵活等缺点。

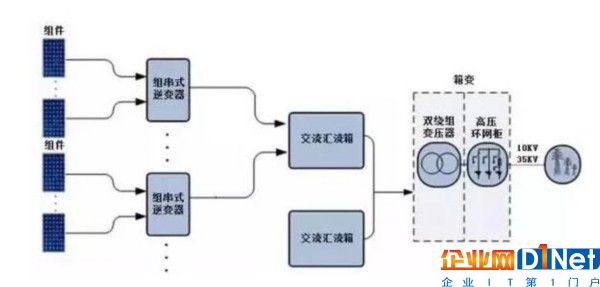

组串式逆变器示意图

组串式逆变器是将光伏组件产生的直流电直接转变为交流电汇总后升压、并网,逆变器的功率都相对较小。光伏电站中一般采用50kW以下的组串式逆变器。

相比于集中式逆变器,组串式逆变器不受组串间模块差异,和阴影遮挡的影响,同时减少光伏电池组件最佳工作点与逆变器不匹配的情况,最大程度增加了发电量;但由于其元器件较多,电的质量和稳定性较差。

集中式和组串式是光伏逆变器中两种最主要的解决方案,两种解决方案各有其优缺点和应用场景,未来随着分布式光伏安装量的增加,组串式逆变器的比重大概率会增加。

II.逆变器的行业演进

逆变器的行业演进与三个关键词有关,“价格下降”、“市场转移”、“组串逆变器”。

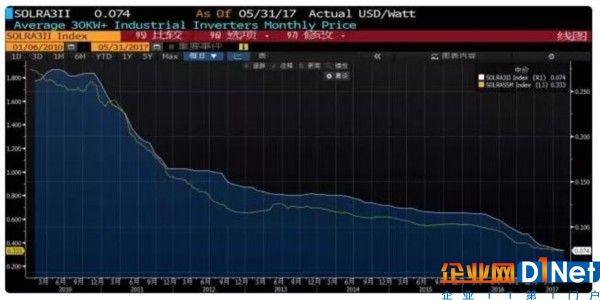

先谈“价格下降”,7年价格下跌近80%。

很多人都知道光伏组件这几年的价格非常厉害,2010年的组件价格还12-13元/W,现组件的价格已经下跌到3元/W。与光伏组件的价格下降程度相比,逆变器的价格下跌程度旗鼓相当。

以30KW的逆变器的价格,在2010年是0.33美元/W,到今年已经跌到0.07美元/W,7年时间价格下降了近80%。任何一个行业,如果几年时间产品的价格跌了80%,你完全可以想象这个行业是多么的惨烈。

的确,在这样的行业中,如果你的产品的价格下降幅度比别人慢,那就意味着你的产品没有竞争力,你们公司将会失去订单,最终关门大吉。

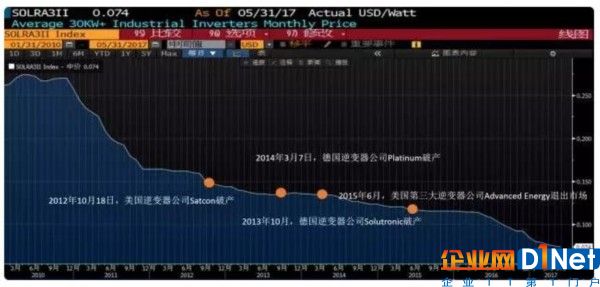

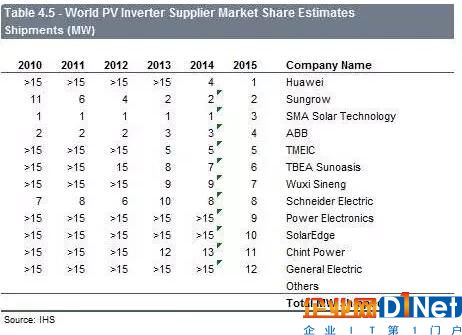

在2010年,整个行业有300多家公司。在残酷的淘汰赛中,很多公司的股价就如上图逆变器的价格,一跌再也没有回头。2015年,甚至美国第三大的逆变器公司AdvancedEnergy最终也选择退出市场。到今天,逆变器行业只剩下100多家公司了。

“市场转移”是逆变器市场演进的第二个特点。

2011-2012年逆变器的价格暴跌与欧债危机有一定的关系。2012年以前,整个太阳能行业的市场主要在欧洲,随着欧债危机的发生以及欧洲国家减少对太阳能的补贴,太阳能市场急剧萎缩。

对于整个太阳能行业而言,如果想要生存,必须找到新的市场。这个新的市场就是日本和美国,所以2012年以后,撑起整个太阳能行业的国家是美国、日本和加拿大。

如果业务还停留在欧洲的公司就将面临无订单的危机,德国著名逆变器生产商Solutronic和Platinum就是在这样的大背景下破产了。而如果业务本身就不仅限于欧洲的公司,比如SMA和ABB,还能维护其市场地位。

但是2013年以后,有一个新的影响市场格局的力量出现—中国因素。2013年中国太阳能新装机容量达到9.3GW,2014年达到12.8GW,2016年达到34.5GW,成为全球光伏新增装机量最大的市场,占当年全球新增光伏装机量的47%。

在太阳能市场从美国和日本转移到中国的背景下,中国的逆变器公司崛起了。2014年以前,逆变器出货量最大的公司一直是SMA,但2015年以后,华为成为全球逆变器出货量最大的公司。而且,在全球十大逆变器生产商中,中国公司占据4席。

“组串逆变器”的比重增加是第三个特点。

组串逆变器的占比扩大与国内的分布式光伏的发展具有很大的关系,由于组串逆变器适用于中小型屋顶光伏发电系统和小型地面电站,特别是在山地光伏项目中,在同等条件下,发电量比集中式逆变器高3~5%。

当然,与集中式逆变器相比,组串式逆变器也有其缺点,比如电能质量略差,价格较高等。2016年,集中逆变器的市场比重为62%,组串逆变器的市场比重为32%,预计未来组串逆变器的比重将继续增加。

III.逆变器行业格局

相比于组件行业的分散,逆变器行业的市场集中度已经非常高,全球逆变器出货量前十的公司的市场占有率超过80%,前五的公司的市场占有率也超过50%,可以说光伏逆变器行业的格局已基本形成。

根据IHSMarkit2017的报告披露,2016年逆变器中出货量最大的公司仍然为华为。前十的公司中有四家是中国公司,分别是华为、阳光电源、上能电气和特变电工。

华为虽然整体出货量高于阳关电源,不过华为的逆变器主要以组串式逆变器为主,在集中式逆变器中,阳光电源的出货量是远超华为的。

由于华为的数据并不公开,这里通过阳光电源的情况了解一下逆变器行业的毛利率情况。

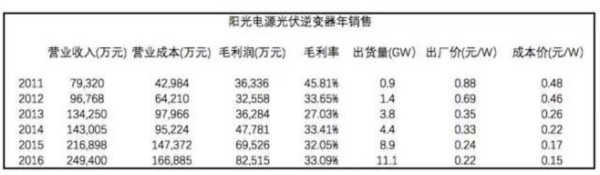

阳光电源在2015年之前一直是国内光伏逆变器的龙头,但是随着分布式光伏的放量,在2015年华为的逆变器出货量首次超过阳光电源。

从出货量的数据我们可以一窥这几年国内光伏行业的发展速度。2011年阳光电源的逆变器的出货量还只有0.9GW,但到了2016年阳光电源的出货量已经达到11.1GW,5年时间出货量增长了12倍。

不过即使如此,阳光电源的逆变器收入只增长了3倍,毛利润却只增长了2倍出头,原因是因为出厂价从0.88元/W下跌到0.22元/W。

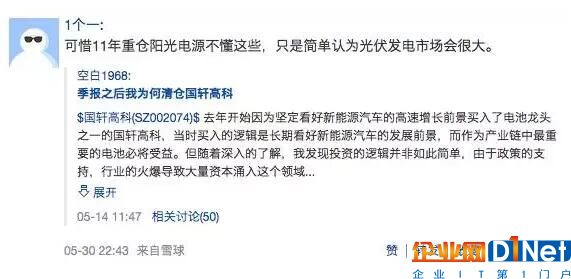

看到以上的数据,我相信大家不难理解雪球上这位哥们的心情了。的确,如果只是简单的看到一个产业未来的前景会很大,但是没有看到这个产业在走向成熟过程中所经历的价格战和价格下跌,那么付出的代价将是巨大的。

只是这个过程在过去的很多行业中已经完成,包括现在火的不行的家电、家居,当年都是经历了惨痛的价格战和行业洗牌,最终诞生了具有定价权的龙头企业。

我想,经过几轮的洗牌,在无特别大技术变革的前提下,逆变器行业的格局也基本形成。

阳光电源和华为分别为集中式逆变器和组串式逆变器的龙头,其中阳光电源2016年的市场占有率达到13%,华为的市场占有率应超过20%。而作为集中式逆变器龙头的阳光电源,其逆变器的毛利率约为33%,比逆变器行业排名第三的SMA Solar Technology的毛利率高9-10%。

在光伏逆变器行业,华为和阳光电源能超越海外具有多年积累的公司,在价格战如此剧烈的环境下,能分别成为组串式和集中式逆变器的龙头,真是逆变器行业的两大传奇。

IV.逆变器与平价上网

根据《中国光伏产业发展路线图2016年版》的披露,2016年光伏大型地面电站的总投资成本约为7.3元/W,逆变器成本为0.30元/W,占比只有4%出头。

虽然报告给出2017年逆变器的采购成本为0.28元/W,但市场的采购成本下降远比预期的快。

根据国家电力投资集团公司2017年度第十批集中招标情况,我们看到阳光电源50kw的组串式的投标价格已经是0.23元/W,而在2016年国投第54批的逆变器投标中,阳光电源当时给出的投标价格是0.31元/W。

对比两年的数据可以看到,2017年业内主流品牌梯队(阳光电源、上能电气、特变电工)报价区间为0.23-0.25元/W,相比于2016年主流品牌梯队的0.31-0.33/W已经下降不少,组串式逆变器将不可避免的进入新的一轮价格战。

目前,集中式逆变器的报价区间为0.155-0.24元/W,预计未来随着组串式逆变器的新的一轮价格下跌,组串式逆变器和集中式逆变器的成本差距将缩小。

未来1-2年,在市场竞争和技术创新两极驱动下,组串式逆变器跌到0.2元/W将是可预见的,而这也将加速光伏平价上网的到来。

本文转自d1net(转载)

发布者:全栈程序员-用户IM,转载请注明出处:https://javaforall.cn/108351.html原文链接:https://javaforall.cn

【正版授权,激活自己账号】: Jetbrains全家桶Ide使用,1年售后保障,每天仅需1毛

【官方授权 正版激活】: 官方授权 正版激活 支持Jetbrains家族下所有IDE 使用个人JB账号...